Aus meinem Wochenendhäuschen in der Karl-Marx-Allee: Warum gibt es Wirtschaftskrisen?

Seit dem Sommer 2014 betrachten wir hier im Blog volkswirtschaftliche Bewegungen auf etwas unübliche Art und Weise (zuerst in dieser Serie [eins, zwei, drei] und zuletzt hier). Denn anders als oft gelehrt oder vermutet, erklärt sich das regelmäßige Auf und Ab der Wirtschaft keinesfalls daraus, dass Märkte von angenommenen Gleichgewichtslagen abweichen. Selbst Schocks sind selten die entscheidenden Treiber der Konjunkturschwankungen. Darum geht es in diesem Beitrag.

Wir werden uns anschauen, wie diese Schwankungen aus der eigenen Dynamik der Marktwirtschaft entspringen. Schocks verstärken dabei eine nahende Krise, sie bringen sie am klarsten zum Vorschein und sie lösen Rezessionen oft auch erst aus. Aber sie sind niemals die alleinige Triebkraft oder der Grund konjunktureller Entwicklungen. Seien es steigende oder fallenden Rohstoffpreise, plötzliche Änderungen im Zinsniveau und der globalen Kapitalflüsse oder platzende Kredit- und Aktienkursblasen.

Die konjunkturelle Grunddynamik lässt sich bereits klar erkennen, wenn wir uns die Investitionsquote eines Landes anschauen – und zwar netto ohne die Abschreibungen und im Verhältnis zum Einkommen (z.B. Bruttoinlandsprodukt). Wir können immer wieder beobachten, dass die Wirtschaftsleistung eines Landes immer dann stärker wächst, wenn seine Akteure beschleunigt in neuen Kapitalstock investieren: die Investitionsquote also steigt. Unternehmen kaufen neue Maschinen und Anlagen und lassen neue Gebäude bauen, so entstehen neue Jobs und die Beschäftigten erarbeiten ein wachsendes Einkommen.

Wir sprechen von Aufschwung, wenn die Neuinvestitionen tendenziell stärker wachsen als die gesamten Einkommen – also Wirtschaftsleistung. Im Abschwung schrumpfen die Investitionen stärker als die volkswirtschaftlichen Einkommen. Privatkonsum und Staatsausgaben bewegen sich dagegen meistens genau in die andere Richtung. Abschreibungen, der größere Teil der Bruttoinvestitionen, spielen praktisch kaum eine Rolle in dieser Dynamik.

Es mag vielleicht erstaunen, dass Karl Marx bereits vor rund 150 Jahren diese typischen Bewegungen der kapitalistischen Marktwirtschaft erkannt und erklärt hat. Seit der damaligen Zeit hat sich natürlich vieles verändert in den bürgerlichen Gesellschaften und schon lange beklagen wir in den meisten hochentwickelten Ländern keine Auswüchse des Manchester-Kapitalismus mehr. Gleichwohl kann es niemandem schaden, genauer hinzuschauen, wie die von Marx entdeckten Gesetzmäßigkeiten auch heute noch wirken, selbst wenn Regierungen und das Finanzsystem diese auf den ersten Blick zu überdecken scheinen.

Zunächst sei kurz daran erinnert, dass bei Marx ökonomische Kategorien immer auch moralisch-soziale Kategorien sind. Das kommt in der modernen, akademischen Volkswirtschaftslehre heute nur noch selten vor, will sie doch oftmals eine wertfreie oder neutrale Wissenschaft betreiben: Das Normative (was sein soll) wird vom Beschreibenden getrennt. Diese Trennung geht bei Marx eigentlich nicht, auch wenn es ihm dabei um die objektive Grundlage geht, auf der alle Gesetzmäßigkeiten in kapitalistischen Volkswirtschaften aufbauen.

Die Grunderkenntnis lautet: Jeder Gewinn kann nur aus unbezahlter Arbeit entspringen – auch wenn jeder Arbeitsvertrag juristisch wasserdicht suggeriert, dass Unternehmen immer den vollen Preis der Arbeit zahlen. Aber nur, weil die Beschäftigten einen Teil ihrer Arbeitszeit nicht bezahlt bekommen, können sie in dieser Zeit erst das Mehrprodukt herstellen, das aber noch auf dem Markt verkauft werden muss und sich erst dadurch in Gewinn verwandeln kann.

Eine Volkswirtschaft realisiert durch den Verkauf ihrer Produktion auf dem Markt ihre gesamte Gewinnsumme. Diese teilen sich die Unternehmen und Finanzinvestoren sowie alle Gläubiger untereinander auf – getrieben durch die mehr oder weniger ausgeprägte Konkurrenz untereinander, vermittelt über die Marktpreise und entsprechend der Marktmacht in den einzelnen Wirtschaftszweigen. Die durchschnittliche Profitrate spielt dabei prinzipiell die Rolle, die Adam Smith der „unsichtbaren Hand“ des Marktes zuschreibt. Nur dass sie eben nur ausnahmsweise zum Gleichgewicht des Marktes führt, bei dem angebotene Produktmenge und die Nachfrage zusammenfallen.

Meistens können wir beobachten, dass in funktionierenden Marktwirtschaften zu Friedenszeiten immer mehr Produkte angeboten als gekauft werden. Leere Kaufhäuser und Geschäfte wie in staatsozialistischen Ländern kommen in der Marktwirtschaft praktisch nur sehr selten vor, z.B. wenn das neueste Iphone kurzzeitig ausverkauft. Jede Marktwirtschaft befindet sich fast ständig im Ungleichgewicht. Eine Gleichgewichtslage als gedankliches Konstrukt kann hilfreich zwar sein, gleichwohl eignet sie sich jedoch weniger, um die grundlegenden Bewegungen in einer Marktwirtschaft zu erkennen.

Die allgemeine Profitrate reguliert im Hintergrund, quasi unsichtbar, alle Investitionsentscheidungen in einer Volkswirtschaft. Sie gibt an, wie hoch die Rohgewinne sind im Verhältnis zu allen jemals getätigten Investitionen in den Kapitalstock, sowie die laufenden Lohn- und Betriebsausgaben eines Landes. So wie aber niemand die Gesetzmäßigkeiten kennen muss, nach denen sich die Erde um die Sonne dreht, so muss auch niemand die allgemeine Profitrate kennen, damit sich die kapitalistische Volkswirtschaft entwickeln und wachsen kann, genau wie sich die Erde weiter um die Sonne dreht, auch wenn wir bei wolkenfreien Himmel sehen können, dass die Sonne sich doch eigentlich um die Erde dreht.

Doch jedes gewinnorientierte Unternehmen investiert bekanntlich nur dann, wenn es sich einen Überschuss der Einnahmen über die Ausgaben verspricht, wie auch immer die einzelnen Überschüsse sich im Zeitablauf einstellen mögen. Wenn der gesamte Rohgewinn eines Landes aber erst als Mehrprodukt gefertigt und zusammen von allen Unternehmen auf dem Markt verkauft werden muss, so bildet die allgemeine Profitrate den Regulator für alle Investitionsentscheidungen einer konkreten Marktwirtschaft.

Untrennbar verknüpft mit der Investitionsdynamik im Kapitalaufbau oder in der Kapitalakkumulation sind gerade in den heutigen modernen Volkswirtschaften jedoch die Entwicklung der Schulden sowie die Eingriffe des Staates. Welche Wirkungen davon ausgehen, lässt sich aber nur dann erfassen, wenn wir die Gesetzmäßigkeiten im privaten Kapitalaufbau erkennen, was uns wie gesagt wieder zu Marx führt. Jeder Vorstellung eines gebändigten oder „guten Kapitalismus“ lassen sich, wenn überhaupt, nur verwirklichen, wenn wir die Bewegungsgesetze kennen.

Schuldenaufnahme und Staatseingriffe müssen am Ende aber doch immer dem Kapitalaufbau dienen, auch wenn sie eigentlich ganz anders gedacht sind, der sozialen und kulturellen Entwicklung der Gesellschaft dienen können. Auch moderne Geldtheorien oder Schuldentheorien wie die der Bilanzrezession liefern nur sinnvolle Erkenntnisse, wenn wir zuvor die Grundbewegungen der kapitalistischen Marktwirtschaft richtig erfassen, z.B. warum es Auf- und Abschwung gibt.

Wer sich die Entwicklung auf den Finanzmärkten oder die Finanzierungssalden der einzelnen Sektoren einer Volkswirtschaft anschaut (d.h. wieviel Schulden der Staat, Unternehmen und Privathaushalte auf- oder abbauen), der erkennt das Resultat der Bewegungen und zugleich wie diese Sektoren und Investoren auf die Entwicklungslogik reagieren. Das erklärt aber noch lange nicht, wie die Bewegungen eigentlich zustande kommen und auch nur zum Teil, warum Staatseingriffe wie in jüngster Zeit Teile Europas in die Krise treiben, andere wiederum nicht.

Versuchen wir es also hier im Kern zusammenzufassen, was die kapitalistische Wirtschaft in ihrem Inneren zusammenhält. Dabei sollten wir beachten, dass die Gesetzmäßigkeiten bei Marx immer einen streng logischen Strang haben, der aber im Grunde meist nur theoretisch zu fassen ist. In etwa so, wie die Menschen die Bewegung der Erde um die Sonne Jahrhunderte lang auch nur theoretisch herleiten konnten, solange sie ihren eigenen Planeten noch nicht weit genug verlassen haben. Die Gesetzmäßigkeiten haben bei Marx aber noch einen weiteren Strang, der aus dem Verhalten der Wirtschaftsakteure entspringt.

Daher reden wir hier auch von gesellschaftlichen Gesetzmäßigkeiten. Sie fußen nicht auf bestimmten Verhaltensannahmen, so wie wir sie von akademischen Volkswirten an den Unis kennen. Nein, bei diesem Strang geht es um das tatsächliche Verhalten der Menschen, die auf eine Entwicklungslogik reagieren. Und weil die Menschen in ihrer Gesellschaft agieren und reagieren, sind sie es, die diese Entwicklungslogik überhaupt erst durchsetzen.

Klingt kompliziert, ist es aber gar nicht, wie wir jetzt gleich sehen werden. Die wichtigsten ökonomischen Gesetzmäßigkeiten bei Marx lassen sich vielleicht in wenigen Sätzen zusammenfassen. Ob sie heute noch gelten, werden wir dann noch genauer untersuchen. So viel sei vorweggenommen, ja sie lassen sich auch heute noch immer empirisch nachweisen:

1. Investieren die Unternehmen einer Volkswirtschaft fortlaufend in neuen Kapitalstock, erweist sich die wachsende Arbeitsproduktivität als mächtigster Hebel dieser Kapitalakkumulation, was sich darin zeigt, dass der Wert des Kapitalstocks fortlaufend stärker wächst als die Lohnsumme.

Anders ausgedrückt: Eine wachsende Arbeitsproduktivität erkennen wir daran, dass der Kapitalstock stärker wächst als die Lohnsumme (und mit ihm alle Ausgaben für Vorprodukte, Roh- und Hilfsstoffe). Für jeden ausgegebenen Euro oder Dollar Lohn müssen die Unternehmen damit aber mehr durch ihren Umsatz am Markt einnehmen, um so die ursprüngliche Investitionssumme in Maschinen und alle anderen Anlagen, auch in Gebäude sowie jede noch so kleine Betriebsausgabe wie zum Beispiel Strom wieder reinzuholen. Stockt dieser Prozess des fortlaufenden Kapitalaufbaus, verlangsamt sich also die Akkumulation von Kapital aus Gewinnen oder aus vorweggenommen Gewinnen in Form von Krediten, erleben wir Wirtschaftskrisen, die besonders schwer sind, wenn der Kapitalaufbau abbricht und der Wert des Kapitalstocks sinkt.

2. Wächst der Kapitalstock einer Volkswirtschaft aber stärker als die Lohnsumme, muss die Profitabilität des Kapitalstocks sinken, wenn dabei die Lohnsumme und Gewinnsumme gleich stark steigen, die Profitabilität kann auch dann noch sinken, wenn die Gewinnsumme stärker wächst als die Lohnsumme.

Hier liegt der sehr einfache und streng logische Strang der Gesetzmäßigkeiten vor, die Marx in seinem Werk hergeleitet hat. Diese hier nennt er das Gesetz des tendenziellen Falls der Profitrate. Profitrate heißt hier zunächst einmal: Gewinnsumme eines Jahres dividiert durch den Wert des Kapitalstocks, also alles was jemals in seine Erweiterung investiert wurde. Es handelt sich bei dem Fall der Profitrate allerdings nur um eine Tendenz, weil sich diese simple mathematische Logik gesellschaftlich eben nicht durchgängig durchsetzt, sondern erst durch das Verhalten der Menschen bildet, aber auch aufgehalten und regelmäßig sogar komplett von ihnen durchkreuzt wird.

3. In diesem Fall kann die Profitabilität des Kapitalstocks nur dann steigen oder zumindest aufhören zu sinken, wenn die Unternehmen die Kapitalakkumulation soweit beschleunigen, dass ihre Gewinnsumme ausreichend stärker wächst als Summe der von ihnen gezahlten Löhne, was aber zugleich heißt, dass der Kapitalstock durch die gesteigerte Arbeitsproduktivität stärker wächst als die Lohnsumme.

Hier haben wir es also wieder mit simpler Logik zu tun, allerdings nicht im streng mathematischen Sinne. Sie lässt sich nur durch das Sozialverhalten der Menschen erklären. Erst wenn alle Wirtschaftsakteure (egal ob freiwillig oder nicht) beständig gegen die latente Tendenz der nachlassenden Profitabilität erfolgreich ankämpfen, steigern sie die Profitrate und damit die Gewinne. Alle gewinnorientierten Unternehmen müssen dabei beständig in neuen Kapitalstock investieren, also Kapital akkumulieren, um erstens ihr Kapital zu erhalten und zweitens dabei auch noch einen Gewinn herauszuschlagen. Das ist das Grundgesetz der florierenden kapitalistischen Marktwirtschaft, wird es verletzt erleben wir eine kapitalistische Marktwirtschaft in der Krise. Dieses Grundgesetz kann einerseits durch die eigene Dynamik selber verletzt werden, es kann aber auch mutwillig gebrochen werden, wie wir es derzeit in Griechenland, Portugal und Italien sehen, wo infolge der Austeritätspolitik in Europa der Gesamtwert des Kapitalstocks schrumpft.

Ein wachsender Kapitalstock heißt aber wachsender Gesamtwert des Kapitals – egal ob dabei die Preise der dazugekauften Kapitalgüter fallen, gleichbleiben oder steigen. Sind die neuen Maschinen und Anlagen technisch ausgefeilter als die alten wie auch diejenigen, die nur abgenutzte Maschinen und Anlagen ersetzen, steigt die Arbeitsproduktivität, weil jetzt die Beschäftigten mehr Produkte in der selben Zeit produzieren. Die Arbeitsproduktivität steigt auch, wenn Betriebsabläufe verbessert werden. Für jeden Euro Lohn müssen die Unternehmen bei einem wachsenden Kapitalstock aber mehr Umsatz als zuvor erzielen, mit dem die vorgeschossene Investitionssumme, die Betriebsausgaben und Löhne eingespielt werden, wenn auch nicht immer sofort sondern bei Maschinen und Anlagen über Jahre hinweg durch Abschreibungen. Das heißt aber auch, dass der Kapitalstock stärker wächst als die Lohnsumme, was wiederum wie gerade gesehen zu einem tendenziellen Fall der Profitrate führt.

Wenn ein Großkonzern eine volkswirtschaftliche Abteilung unterhält, kann es schon sein, dass die Ökonomen sich dort mit der Profitrate einer Volkswirtschaft beschäftigen – oftmals fehlt dafür aber das Datenmaterial. Was aber jedes Unternehmen macht, es schaut auf seine eigene Gewinnentwicklung und die der Konkurrenz. Die gesamte Gewinnsumme eines Landes aber kann selbst dann noch wachsen, wenn die Profitrate tatsächlich sinkt: Dafür müssen die Unternehmen auf jeden Fall aber ihren Kapitalstock beschleunigt ausweiten, jedes Jahr prozentual und absolut mehr investieren als im vorherigen. Haben die Unternehmen in einem Jahr in ihren Kapitalstock, die Betriebsausgaben, die Vorprodukte und die Lohnsumme 100 angelegt und am Markt lässt sich im Durchschnitt eine Profitrate von 15 Prozent realisieren, ergibt dies eine operative Gewinnsumme von 15. Steigern die Unternehmen nun die Anlagesumme im nächsten Jahr auf 150, am Markt lässt sich aber nur noch eine durchschnittliche Profitrate von 12 Prozent realisieren, wächst der Gewinn aber immer noch – und zwar auf 18.

Wir stark die Unternehmen ihren Kapitalstock ausweiten müssen um ihre Gewinnsumme zu steigern, hängt davon ab, wie stark die Tendenz der sinkenden Profitabilität wirkt. Diese Tendenz kann und wird beständig abgeschwächt z.B. durch Kosteneinsparung, durch Lohndrückerei, durch vermehrte Überstunden, durch eine Expansion in Auslandsmärkten oder auch nur dadurch, dass Produktionskosten sinken, weil Kapitalgüter oder Vorleistungen billiger werden.

Wie auch immer, die Gewinnsumme wächst prozentual stärker als die Lohnsumme nur bei beschleunigtem Kapitalaufbau. Wir erleben also einen Aufschwung, wo die Unternehmen merken, dass die Nachfrage anzieht, weil sie mehr Leute einstellen, das wiederum veranlasst sie noch mehr in den Aufbau neuen Kapitalstocks zu investieren als im Vorjahr. Genau hier liegt aber das Geheimnis der „animalischen Triebe“, die Keynes herausgefunden haben will. Dahinter steckt allerdings keine Massenpsychologie oder ein mystisch verklärtes tolles Investitionsklima. Mindestens seit dem zweiten Weltkrieg, wie wir gleich am Beispiel der USA noch sehen werden, beschleunigt sich der Kapitalaufbau im Aufschwung sogar so weit, dass die Gewinnsumme soweit stärker wächst als die Lohnsumme, dass in jedem Aufschwung auch die Profitrate steigt.

Wenn sich der Kapitalaufbau oder die Kapitalakkumulation aber beschleunigt, heißt das auch, dass der Kapitalstock natürlich in absoluten Zahlen stärker wächst als die Lohnsumme, selbst wenn im Aufschwung irgendwann die Löhne stärker steigen. Die Beschleunigung kann daher nie ewig voranschreiten, weil die Lohnsumme ohnehin dem Wachstum des Kapitalstocks in absoluten Zahlen hinterher hinkt. So reicht dann ab einem bestimmten Punkt die Nachfrage nicht mehr aus, mit der die Beschäftigten all die Produkte mit ihrer Lohnsumme kaufen sollen, die an dem neuen Kapitalstock entstehen. Zuerst merken die Hersteller von Investitionsgütern ihre Überproduktion am abnehmenden Gewinnwachstum, am Ende die Hersteller von Konsumgütern: Es warten einfach zu viele Waren darauf, dem Markt zugeführt zu werden.

So verliert der Kapitalaufbau allmählich an Schwung und wird dann auch langsamer. Während die Nachfrage und Kapitalaufbau zwar noch steigen, kann die Beschleunigung im Kapitalaufbau nicht mehr aufrecht erhalten werden, erst sinkt die Profitrate bis dann in der akuten Krisensituation auch die Gewinne schrumpfen und Unternehmen Jobs abbauen und alle noch vorhandenen Möglichkeiten der Kostenersparnis ausreizen. Die Unternehmen passen in der Krise damit die Lohnsumme an die gesunkene Gewinnsumme an, bis die Gewinne wieder anfangen prozentual stärker zu wachsen als die Lohnsumme. Wenn die Gewinne wieder wachsen, beschleunigen die Unternehmen wieder den Kapitalaufbau und ein neuer Konjunkturzyklus beginnt.

In absoluten Zahlen ausgedrückt sieht ein typischer Konjunkturverlauf dann so aus, wie hier in den USA seit 1999, wobei wir vereinfachend Roh-, Hilfsstoffe und Vorprodukte weglassen und nur den Kapitalstock betrachten:

Hier sehen wir sehr schön, wie der Kapitalstock in absoluten Zahlen immer der Lohnsumme davon eilt und wie sich der Aufbau des Kapitalstocks tatsächlich beschleunigt. Was wir hier auch z.B. seit 2011 sehen, ist, dass die ohnehin größere Lohnsumme in absoluten Zahlen durchaus der geringeren Gewinnsumme davon eilen kann, solange die Gewinne noch steigen. Worauf es hier aber ankommt, ist die prozentuale Veränderung: Wächst die Gewinnsumme prozentual stärker als die Lohnsumme, dann steigt auch die Profitrate. Bereits die absoluten Zahlen zeigen aber, dass es 2014 nur noch zu einem sehr schwachen Anstieg der Gewinnsumme gekommen ist. Prozentual betrachtet sieht der relative Konjunkturverlauf dann so aus:

Damit wird deutlich, dass 2014 wie auch schon 2007 die Profitrate bereits das erste Jahr im Zyklus gesunken ist. Das erkennen wir daran, dass prozentual die Gewinnsumme langsamer gestiegen ist als die Lohnsumme. Der Unterschied liegt nur darin, dass 2014 die Gewinne absolut noch etwas gewachsen und 2007 bereits gesunken sind – und das ist genau das worauf die Unternehmen schauen, für die gesamtgesellschaftliche Profitrate müssen sie sich eigentlich gar nicht interessieren, auch wenn es doch ratsam wäre. Sinkt die Profitrate aber erst einmal, dann fallen auch einmal die Gewinne und mit der Zeit (in jüngster Zeit waren es in den USA so ein bis zwei Jahre) wird auch der Kapitalaufbau langsamer. Wir sehen hier auch, wie wichtig es ist, sich die Größen einmal absolut und das andere Mal relativ oder prozentual anzuschauen. Hätten wir den Kapitalaufbau nur in seiner relativen Veränderung untersucht, würden wir gar nicht erkennen, dass der Kapitalaufbau dem Lohnwachstum beständig davon eilt.

Damit sehen wir, wie die Wirtschaftsakteure überhaupt erst bewirken, dass sich das Gesetz des tendenziellen Falls der Profitrate durchsetzt, indem sie zugleich permanent gegen seine Logik anrennen. Weil sie aber beständig gegen seine Logik anrennen, bewirken sie zugleich, dass sich diese Tendenz in ihrer Reinform (also permanent sinkender Profitrate) nicht beobachten lässt, so wie sich von der Erde aus auch nicht beobachten lässt, dass sie sich um die Sonne dreht.

Kein Kapitaleigentümer wird Geld für neue Maschinen ausgeben, wenn er nicht erwartet damit einen höheren Gewinn zu erzielen als zuvor. Dabei ist nicht nur der persönliche Drang oder die Gier nach Reichtum das wichtigste Motiv des Kapitaleigentümers, sondern auch die Angst sein Vermögen zu verlieren. Wenn er oder sein Manager nicht in die Ausweitung des Kapitalstocks investiert, tut es der Konkurrent, der dabei auch noch produktiver wird. Damit gewinnt der Konkurrent aber Marktanteile und wird vielleicht einmal so groß, dass er das eigene und kleinere Unternehmen mit Kampfpreisen in den Ruin treibt und dann zu Schleuderpreisen übernehmen kann.

Dieser Zwang zur Kapitalakkumulation bei steigenden Profiten, überhaupt der Zwang ewigen Wachstums unter kapitalistischen Verhältnissen, wird verstärkt, wenn die Eigentümer des Unternehmens eine flüchtige Gruppe von Aktienbesitzern sind. Eine kapitalistische Marktwirtschaft werden wir aber überhaupt nur dann antreffen, wenn sie diesem Zwang und dabei der Dynamik folgt, wie wir sie gerade in den drei Sätzen oben zusammengefasst haben. Fehlt beides, dann haben wir auch keine kapitalistische Marktwirtschaft mehr vor uns.

Ein flüchtiger Blick in einige marxistische Publikationen und Bücher der jüngeren Zeit zeigt uns wiederum, dass dort die Zeitgenossen noch immer heftig über den Sinn des Gesetzes des tendenziellen Falls der Profitrate streiten können – hochtheoretisch und ohne dabei auch nur ein Blick auf die Empirie zu wagen. Wer sich aber nicht mit solchen Spitzfindigkeiten langweilen will, dem sei ein Zitat von Marx ans Herz gelegt.

Denn Marx selber, der diese Bewegungsgesetze die Kapitals ähnlich wie Kopernikus für die Planeten theoretisch-logisch hergleitet hat, betont denn auch:

„Es handelt sich aber nun [darum], die weitere Entwicklung der potentia Krisis – die reale Krisis kann nur aus der realen Bewegung der kapitalistischen Produktion, Konkurrenz und Kredit, dargestellt werden – zu verfolgen, soweit sie aus den Formbestimmungen des Kapitals hervorgeht, die ihm als Kapital eigentümlich und nicht in seinem bloßen Dasein als Ware und Geld eingeschlossen sind.”

Um jetzt zu zeigen, dass die Logik des tendenziellen Falls der Profitrate auch langfristig noch immer anzutreffen ist, müssen wir einfach nur zeigen, dass der Kapitalstock tatsächlich absolut schneller wächst als die Lohnsumme. Wir wollen uns hier auch weiterhin nur auf die nichtfinanziellen Unternehmen konzentrieren, weil sie die Konjunkturdynamik in einer Volkswirtschaft besonders prägen. Am besten geht das für die USA, weil dort die Qualität der Statistiken so überragend ist. Sollten wir also erkennen, dass der Kapitalstock stärker wächst als die Lohnsumme, wäre es Beweis genug dafür, dass das Gesetz des tendenziellen Falls der Profitrate (in diesem Fall des Kapitalstocks) tatsächlich wirkt.

Ein Blick auf die Grafik verrät: Über die Gültigkeit des Gesetzes brauchen wir gar nicht weiter diskutieren. Was wir aber noch sehen werden, das ist, dass die Profitrate auf lange Sicht tatsächlich fällt und entgegen der gerade bewiesenen Tendenz dann doch immer wieder steigt. Denn wie bereits im dritten Satz oben erwähnt, sinkt die Profitrate allerdings nicht durchgängig, sonst hätten wir ja keine Aufschwünge. Auch kann sie, wie nach der Großen Depression der 1930er Jahre während der amerikanischen Kriegswirtschaft, große Sprünge nach oben machen, um dann im langfristigen Trend aber doch wieder zu sinken, zumindest wenn wir uns die Profitrate des Kapitalstocks anschauen.

In der Tat haben wir bisher von der Profitrate der Kapitalstocks gesprochen. Die tatsächliche Profitrate, das ist das, was wir heute vielleicht den Return on Investment nennen würden, wobei jedoch Investment hier bedeutet, wie viel Geld insgesamt für die Produktion vorgeschossen wurde (jemals für Kapitalgüter wie Maschinen oder Anlagen, Gebäude, aber auch für Vorleistungen und Löhne). Die Profitrate des Gesamtkapitals lässt sich aber vermutlich für kaum eine Volkwirtschaft mit Ausnahme der amerikanischen auch nur annäherungsweise ermitteln und das in den USA auch erst seit 1997.

Was wir aber in den Statistiken in den USA finden, das sind die Gewinne in ihrer Rohform als Betriebsüberschüsse (bzw. als operative Gewinne) sowie den Kapitalstock zu historischen Anschaffungskosten. Genau daraus lässt sich über einen historisch langen Zeitraum zwar nicht die laufende Profitrate der Gesamtinvestition (oder des Gesamtkapitals) abschätzen, aber immerhin kennen wir somit die Profitrate des Kapitalstocks: Gewinn dividiert durch (Summe des Kapitalstocks plus Lohnsumme).

Interessant scheint dabei, dass die Profitrate des Gesamtkapitals 2013 wie auch 2006 offenbar ihren Höhepunkt bei 9,4 Prozent erreicht hat.

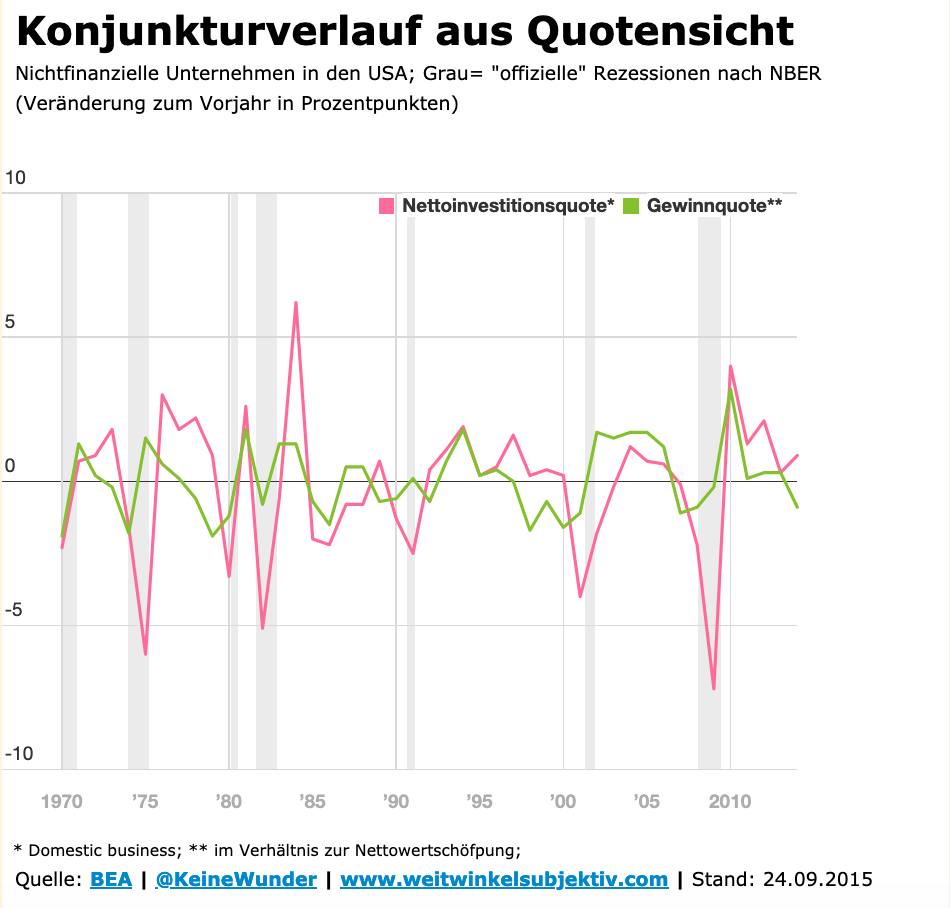

Was hier jetzt weiter interessiert: Für die USA lässt sich zeigen, dass die Gewinne im Verhältnis zum Einkommen eine ähnliche Dynamik im Konjunkturverlauf aufweisen wie die Profitrate des Kapitalstocks (das gilt auch für die Profitrate des Gesamtkapitals). Dann nämlich, wenn wir die Betriebsüberschüsse nicht mit dem Kapitalstock vergleichen, sondern mit der Bruttowertschöpfung oder besser ohne die Abschreibungen mit der Nettowertschöpfung, wir also eine Gewinnquote errechnen.

Wir sehen also, dass die Profitrate ihre Tendenz des langfristigen Sinkens immer wieder für einen mehr oder weniger langen Aufschwung unterbricht. Auch hier kann man bei Marx genauer nachlesen und wie oben beschrieben, was genau dafür passieren muss: Die Gewinne müssen auch bei tendenziell sinkender Profitrate in der Summe wachsen – die Unternehmen müssen in ihrer Gesamtheit und in absoluten Zahlen die Aussicht auf steigende Gewinne haben, sonst würde es sich ja nicht lohnen zu investieren.

Ein Blick auf die Veränderungen von Profitrate und Gewinnquote zeigt uns also: Die Profitrate wächst zumindest seit 1930 in der Regel zu Beginn des Aufschwungs progressiv beschleunigt, d.h. die Veränderung der Profitrate/Gewinnquote liegt über null und steigt. Ab einem bestimmten Punkt wächst sie zwar noch weiter – die Veränderung liegt noch über null, aber sie nimmt bereits ab – die Profitrate wächst also immer langsamer. Liegt die Veränderung bei null, erreicht die Profitrate somit ihren Höhepunkt im Zyklus wie zuletzt 2013. So wissen wir zum Beispiel bereits seit 2014, dass die US-Wirtschaft längst auf eine Rezession zusteuert, nur wann sie ausbricht, das können wir nicht genau sagen.

In der ersten Gewinn-Grafik sehen wir, dass die Profitrate/Gewinnquote ihre zyklischen Tiefpunkte in den Rezessionen erreicht, wenn also die Unternehmen in ihrer Gesamtheit Jobs abbauen und damit ihre Lohnsumme reduzieren. Logischerweise steigt der Gewinnanteil am Vorsteuereinkommen einer Volkswirtschaft (hier die Nettowertschöpfung), wenn der Lohnanteil sinkt. Das geschieht durch Entlassungen oder Kurzarbeit, aber auf jeden Fall bei Stilllegung von Produktionskapazitäten bis zu dem Punkt, wo die Profitrate wieder anfängt zu wachsen und sie damit signalisiert, dass sich Investitionen in den Ausbau des Kapitalstocks künftig wieder lohnen werden.

Aber immer müssen die Gewinne im Aufschwung in ihrer absoluten Summe wachsen, wenn zugleich mehr Kapitalstock aufgebaut werden soll. Dies wiederum kann nur gelingen, wenn die Kapitalakkumulation nicht nur wächst sondern immer schneller wächst – also progressiv beschleunigt voranschreitet. Damit wird aber erreicht, dass trotz tendenziell abnehmender Profitrate die Gewinnsumme prozentual schneller wächst als die Lohnsumme und somit auch die Profitrate dann doch steigen kann.

Wenn wir aber die Tendenz der sinkenden Profitrate in seiner reinen Logik bereits empirisch bewiesen haben, sehen wir zugleich, wie der Aufbau von Kapitalstock die Produktivität der Arbeit steigert. Für jeden von den Unternehmen ausgegebenen Dollar Lohn, wird mehr produziert und der Umsatz muss die gestiegene Summe an Investitionen und Ausgaben für Vorleistungen wie Rohstoffe, Strom usw. irgendwann wieder einspielen, neben dem Lohn versteht sich.

Die Kapitalakkumulation ist somit zugleich im Wachsen der Arbeitsproduktivität ablesbar. Ohnehin ist jedes Unternehmen auf der Jagd nach überdurchschnittlichen Gewinnen bestrebt produktiver zu arbeiten als die Konkurrenz. Die Produktivität steigt wiederum durch technischen Fortschritt oder eine Umorganisierung der Betriebsabläufe. Technischer Fortschritt bewirkt wiederum, dass an neuen Maschinen – egal ob sie abgeschriebene ersetzen oder zusätzlich erworben werden – pro Stunde mehr Produktwert entsteht.

Auf jeden Fall gilt nicht erst seit dem zweiten Weltkrieg, dass die progressive Kapitalakkumulation keineswegs ewig andauern kann, weil sie eben dem Lohnsummenwachstum besonders im Aufschwung und im langfristigen Trend sowieso ständig davon eilt. Deswegen verliert auch der Kapitalaufbau in jedem Zyklus ab einem bestimmten Punkt an Tempo, weil die Privathaushalte nicht mehr hinterher kommen, all die Produkte zu erwerben, die an den neuen Maschinen und Anlagen entstehen. Diese Phase kann hinausgezögert werden, je nachdem wie sich die Privathaushalte für Konsum und Hausbau verschulden oder an den Finanzmärkten ihre Einkommen aufbessern – zumindest vorübergehend.

Somit reduzieren die Unternehmen ab einem bestimmten Punkt das Tempo des Kapitalaufbaus, sobald sie merken, dass die Profitrate fällt. Das merken sie aber nur, wenn ihre Gewinne sinken. In der Rezession (eigentlich schon früher) sinkt die Rate des Kapitalaufbaus oder die Akkumulationsrate des Kapitals. Dabei darf nicht vergessen werden, dass nur in sehr schweren Krisen der Kapitalstock auch absolut schrumpft, das passiert in langen Depressionen wie in den 1930er Jahren oder wie heute in Italien, Griechenland und Portugal. In der Regel bleibt der Kapitalaufbau auch in der Rezession aber immer positiv und nur die Rate der Akkumulation nimmt ab.

Vor dem Ende des Goldstandards sind die Löhne und Preise in der Krise mitunter sehr stark gesunken. Nach den bitteren Erfahrungen der Großen Depression versuchen die Notenbanken und Regierungen solche Deflationsphasen aber zu vermeiden und dafür lieber etwas Inflation hinzunehmen. Am Kern hat sich jedoch nichts geändert, dass die Gewinnsumme in ihrer ursprünglichen Rohform (vor Zinsen und Steuern usw.) im Aufschwung wesentlich stärker wachsen muss als die Lohnsumme, damit die Profitrate steigt. Wie sehr dazu die Abkehr vom Goldstandard und der vollständige Übergang zu Kreditgeld in der Zwischenkriegszeit dazu beitragen hat, diesen Prozess zu erleichtern, können wir hier leider empirisch nicht zeigen, weil uns dazu die Daten fehlen. Der stetige Anstieg der Verschuldung seit dem zweiten Weltkrieg darf aber nicht vergessen werden, denn auch die Zinsen als besondere Form des Profits müssen immer erst erarbeitet werden.

Bleibt noch zu erwähnen, dass wir die Akkumulationsrate des Kapitalstocks meist nur in Jahresdaten abschätzen können. Und damit kommen wir nach der Gewinnquote zur zweiten Vereinfachung der Konjunkturanalyse: Denn wir können uns damit behelfen, in dem wir uns die Nettoinvestitionen der volkswirtschaftlichen Gesamtrechnung anschauen und mit der Nettowertschöpfung vergleichen, um dann zu schauen wie die Nettoinvestitionsquote sich verändert. Die Änderung des Kapitalstocks und die Nettoanlageinvestitionen unterscheiden sich durch die Umbewertungsgewinne und durch die sonstigen Änderungen des Nettovermögens (das sind Sonderabgänge durch besondere Ereignisse wie z.B. Flutschäden).

Damit wird es sehr einfach, die wahre Konjunkturdynamik mit der Investitionsquote und Gewinnquote zu erfassen, wie eingangs als Ziel dieser Herleitung in Aussicht gestellt. Genauso, wie wir es hier im Blog seit dem Sommer 2014 sehen können. Im Kern folgen wir hier also einem Marxschen Ansatz, der die reale Dynamik erklärt, die dem Konjunkurverlauf tatsächlich zugrunde liegt. Man muss diesem Ansatz nicht unbedingt folgen oder kann Marx für alles Mögliche verdammen. In meinen Augen bleibt es aber die beste Erklärung des Konjunkturverlaufs, die mir je begegnet ist.

Stark vereinfacht können wir damit die Marxsche Krisentheorie mit dem üblichen Datenmaterial der amtlichen Statistik auf den Punkt bringen: Gewinne und Investitionen müssen sich im Aufschwung tendenziell schneller bewegen als die Einkommen – im Abschwung geschieht genau das Gegenteil. Ein Aufschwung ist damit gleichbedeutend mit positiven Veränderungen der entsprechenden Quoten in folgender Grafik (alles über der Nulllinie). Ein Abschwung heißt negative Änderungen der beiden Quoten (also alles unterhalb der Nulllinie).

Da Investitionen aber nicht nur durch einbehaltene Gewinne finanziert werden, sondern zum Großteil durch Schulden, kann der reale Konjunkturverlauf auch von Entwicklungen auf den Finanzmärkten maßgeblich beeinflusst werden, wie bereits angedeutet. Auch steigende Wertpapierkurse können das Einkommen von Unternehmen und Privathaushalten anschieben und im Krisenfall drücken. Hinzu kommt, dass Regierung mit Schulden und seit einigen Jahren die Notenbanken mit riesigen Anleihekaufprogrammen versuchen, die Konjunkturdynamik zu beeinflussen. Im Kern ändert sich jedoch nichts daran, was wie hier gerade hergleitet haben.

Jeder kann also selbst entscheiden, ob er eher den gebräuchlichen Modellen des volkswirtschaftlichen Akademiebetriebs und den Konjunkturanalysen der Banken und Institute vertraut. Sicher sind diese auf kurze Sicht durchaus nützlich, um bestimmte Größen vorherzusagen. Aber ehrlich gefragt: Wann wurde von diesen Ökonomen jemals eine Rezession vorausgesehen? (Es gibt aber Ausnahmen.) Prognosen genauer Zeitpunkte für den Eintritt einer Rezession bleiben auch mit diesem hier skizzierten Ansatz unmöglich. Aber zumindest lassen sich Aussagen treffen, wohin denn die Reise geht und zum Verständnis des Ganzen trägt es eh bei.

Und wenn es in den nächsten Monaten ungemütlich wird, erinnern wir uns doch an den Leitspruch für uns saturierte Wohlstandsbürger:

Republik Europa oder Barbarei!

Oder wir schauen dieses Video, das die Idee für die Überschrift lieferte.

Lesehinweise:

Karl Marx – Das Kapital – Band I (14.,15.,16.,17.,21.,22.,23. Kapitel) – Band III (13.,14.,15. Kapitel)

Paul Mattick (1974) – Krisen und Krisentheorien – 2. Marx‘ Krisentheorie

Foto:Flickr/vincent /((CC BY 2.0))

Mögen die Marx’schen Diagnosen auch richtig sein, verstehe ich nicht, welche „Arznei“ er anbietet.

Na gar keine. Für Marx war der Kapitalismus nicht heilbar. Da ahnte er aber auch nicht die Katastrophen und die folgende Blütezeit im 20. Jahrhundert…. Schauen wir mal, welche Katastrophen er noch so braucht, um wieder aufzublühen… ;)

„Na gar keine.“ Dahingehend argumentierte auch (wie Lansburgh) der Marxist Hilferding (vgl. https://de.wikipedia.org/wiki/Rudolf_Hilferding#Bedeutung) auf der Geheimkonferenz d. Friedrich List-Gesellschaft (vgl. https://de.wikipedia.org/wiki/Geheimkonferenz_der_Friedrich_List-Gesellschaft_im_September_1931_%C3%BCber_M%C3%B6glichkeiten_und_Folgen_einer_Kreditausweitung) mit „Inflationsgefahr“ [1931!] und notwendiger Reinigungskrise (und vielem mehr) gegen den Lautenbach-Plan (vgl. http://www.saldenmechanik.info/index.php/gutachten_lautenbach_wilhelm).

Insofern kann ich diesem Artikel (leider[!]) nicht grundsätzlich zustimmen.

Wir sprachen hier in den Kommentaren von Marx. Und der wollte die kapitalistische Wirtschaftsweise bekanntlich überwinden, nicht heilen. Damit war er aber weder Befürworter, noch Gegener einer Bereinigungskrise. Wir sollten mit dem Begriff sehr vorsichtig sein. Ich sage nur Griechenland. Es ist extrem unverantwortlich, sowas in der heutigen Zeit zu propagieren/legitimieren. Im Kieler Institut ist sowas aber schon wieder salonfähig… Vielleicht nur Ausdruck der heutigen Zeit.

Ganz sicher „Ausdruck der heutigen Zeit“.

Keinesfalls propagiere ich die Reinigungskrise (Hilferding war als abschreckendes Beispiel gemeint).

„Profitrate heißt hier zunächst einmal: Gewinnsumme eines Jahres dividiert durch den Wert des Kapitalstocks …“ – klar, verständlich, einleuchtend.

Verwirrend aber, warum dann beim Illustrieren der Entwicklung dieser Profitrate immer das Wachstum des Kapitalstocks mit dem Wachstum der LOHNsumme in Relation gesetzt wird!?

Was ich zeigen wollte: Die Profitrate des Kapitalstocks wächst (und liefert damit auf gesamtwirtschaftlicher Ebene Anreize den Kapitalstock zu erweitern), wenn die Gewinnsumme stärker wächst als die Lohnsumme. Der Grund liegt darin, dass der Kapitalstock im langfristigen Trend und vor allem im Aufschwung schneller wächst also die Lohnsumme. Würde die Gewinnsumme genauso stark steigen wie die Lohnsumme (oder langsamer), sinkt bereits die Profitrate des Kapitalstocks und Investitionen in neuen Kapitalstock erscheinen weniger lukrativ. Deshalb habe in einigen Grafiken die Entwicklung der Gewinnsumme und der Lohnsumme mit eingezeichnet.

D.h. Die Entwicklung der Profirate lässt sich ganz gut erkennen, wenn wir uns die Entwicklung von Gewinnsumme und Lohnsumme anschauen oder das Verhältnis von beiden, also die Mehrwertrate. Steigt die Mehrwertrate, also die Gewinnsumme wächst prozentual schneller als die Lohnsumme, dann sollte auch die Profitrate steigen und umgekehrt.

Hmm,hmm. Die starke Formulierung“Über die Gültigkeit des Gesetzes brauchen wir gar nicht weiter diskutieren“ bezieht sich auf eine Grafik, in der die Entwicklung von Lohnsumme und Kapitalstock dargestellt ist. Man kann aber nicht ohne irgendwelche sachliche Zusatzannahmen erst die Profitrate als Quotienten Gewinnsumme/Kapitalstock einführen und dann ihren tendentiellen Fall durch den Fall des Quotienten Lohnsumme/Kapitalstock belegen. Da stimmt etwas nicht.

(Ich hatte eine längere Rekonstruktion der Argumentation entwickelt, in der ich einiges zurechtzurücken suche – Lehrertyp, der ich bin – und meinen Einwand ausführlicher erklären kann, aber die ist zu lang für einen Kommentar.)

Lohnsumme und (operative) Gewinnsumme ergeben zusammen das Wertprodukt bevor Steuern gezahlt werden.

Machen wir es etwas vereinfachend:

Die erste Annahme: Der Gewinnsumme steigt genau so stark oder schwächer als die Lohnsumme, dann ist klar, dass die Profitrate fällt. Weil die Lohnsumme dem Kapitalstock im Wachstum hinterher hinkt, muss dann auch die Gewinnsumme dem Kapitalstock hinterher hinken.

Genau das sagt die Tendenz der sinkenden Profitrate aus, wobei die Betonung auf Tendenz liegt. Daher reicht es, dass wir uns hier allein die Lohnsumme anschauen.

Die zweite Annahme: Die Gewinnsumme steigt schneller als die Lohnsumme. Wächst sie ausreichend schneller als die Lohnsumme (die ja immer noch dem Kapitalstock hinterher hinkt), nur dann kann die Profitrate steigen. Nur dadurch kann die Tendenz zur sinkenden Profitrate aufgehoben werden, wir erleben einen Aufschwung.

Natürlich kann man sich auch vorstellen, dass der Kapitalstock irgendwann nicht mehr schneller wächst als die Lohnsumme. Aber dann reden wir vielleicht längst von einer postkapitalistischen Gesellschaft. Und wenn ich „wir“ sage, meine ich nicht unbedingt, dass wir beide das noch erleben werden.

Jetzt sehe ich schon etwas klarer, wie’s gemeint war.

Aber wenn der tendentielle Fall der Profitrate ein GESETZ sein soll – müßte man dann nicht zeigen, das aus irgendwelchen (sehr interessanten) Gründen das Szenario der zweiten Annahme in the long run nicht trendbestimmend sein kann? Denn die Profitrate fällt ja doch nur bei dominanter Wirkung des Szenarios aus Annahme 1. Warum setzt sich in the long run Szenario 1 durch und nicht 2? (=Warum wäre es unplausibel, anzunehmen, daß die Produktivität tendentiell immer schnell genug steigen kann, d. h. so, daß die Steigerung der Gewinnsumme auf einem Pfad bleibt, auf dem die Profitrate nicht sinkt?)

Wie gesagt, die Tendenz lässt sich streng-mathematisch nachweisen und ist relativ einfach zu verstehen. Die tatsächliche Entwicklung lässt sich dagegen nur in der Wirklichkeit erkennen in der Analyse von Statistiken. Hier, in diesem Blogeintrag, habe auch nur in Grundzügen beschrieben, was der Tendenz einer fallenden Profitrate (man kann auch sagen: der latent sinkenden Profitrate), alles entgegen wirken kann.

Ob die Profitrate auch langfristig (quasi durch die Aufschwünge hindurch) tatsächlich und nicht nur latent sinkt, das ist ohnehin Thema von Debatten sowohl unter Anhängern als auch Gegnern von Marx und wird schon seit Jahrzehnten geführt. Marx selber hat es vermutlich so erwartet, wenn er das Ende des Kapitalismus schon zu seiner Zeit recht bald kommen sah.

Weil aber oft schon das Datenmaterial für recht verlässliche Aussagen darüber fehlt, wird diese Debatte auch gerne sehr theoretisch geführt, was ich hier eigentlich vermeiden wollte und will. Wobei es dabei auch einen Strang der Debatte gibt, der streng formalistisch mit Formeln und angenommenen Funktionszusammenhängen argumentiert, wie wir es aus unseren heutigen akademischen VWL kennen. Ich denke, damit lässt sich aber eine Bewegung wie die beschleunigte Kapitalakkumulation im Aufschwung gar nicht fassen…

Für mich ist es eher interessant, wie sich mit den Marx’schen Begriffsbestimmungen die Bewegungen im Konjunkturverlauf noch immer erklären und damit natürlich auch die kapitalistische Wirtschaftsweise überhaupt begreifen lassen. Und in den Statistiken nachweisen lassen. Ich halte jedenfalls wenig von der These, dass die kapitalistische Wirtschaftsweise allein aufgrund der tatsächlich gesunkenen Profitrate plötzlich zusammenbrechen wird. Auch der Übergang von der feudalistischen zur kapitalistischen Wirtschaftsweise hat sich über Jahrhunderte hingezogen – bis die kapitalistische die alles beherrschende wurde, also die Wirtschaftsweise, in der es in erster Linie um die Produktion von Kapital geht.

Ein Hinweis aber, dass die Profitrate tatsächlich über die Jahre gesunken ist, könnten die gesunkenen Real- und Nominalzinsen seit Anfang der 1980er Jahre liefern. Aber das Zinsniveau wird nicht allein von der Profitrate bestimmt (wenngleich sie so eine Art Obergrenze für die Zinsen darstellt), sondern auch von Angebot und Nachfrage auf den Finanzmärkten.

“ … die Tendenz lässt sich streng-mathematisch nachweisen “ – aber eben nur mit einer bestimmten Annahme und nach deren empirischer Deckung hatte ich gefragt.

Ich will das jetzt nicht weitertreiben, ich habe das Gefühl, mich nicht so recht verständlich machen zu können, aber weitere Versuche werden jetzt nur langweilig sein. Wenn ich mal in Wien bin, lade ich den Autor auf ein (paar) Bier ein und frage dann weiter bis die Nacht zu Ende ist. Bis dahin werde ich über den Text und die Antworten noch mal meditieren.

Gute Feiertage, mit Grüßen,

kalo

Aber die empirische Deckung habe ich doch gezeigt. In der theoretischen Darstellung des Modells der Kapitalakkumulation kann man Annahmen treffen und durchspielen, wie sich bestimmte Größe dann verhalten würden. Damit dieses Modell aber die Wirklichkeit spiegelt, braucht man ja nur zeigen, dass die Annahmen genauso zu beobachten sind:

1. Der Kapitalstock wächst schneller als die Lohnsumme.

2. Die Gewinnsumme wächst im Aufschwung über weite Strecken schneller als Lohnsumme.

Sollten diese empirische Beobachtungen irgendwann vielleicht nicht mehr zutreffen, dann kann das Modell auch die Wirklichkeit nicht mehr erklären.

Und wenn dieses Modell die Bewegungen in einer kapitalistischen Marktwirtschaft erklärt, dann bleibt die akademische Volkswirtschaftslehre (egal ob orthodox oder heterodox) eben sehr schwammig, wenn sie zum Beispiel die Veränderungen der Investitionen und des Konsums betrachtet. Sie kann sich und die Annahme von Gleichgewichten nur mit psychologischen Konzepten retten (wie Investitionsneigung, Konsum-/Sparneigung oder Erwartungen), die aber objektiv nicht messbar sind und daher immer schwammig bleiben müssen. Dabei wäre es doch so einfach: Nettoinvestitionen verändern den Kapitalstock und diese muss man eben mit der Änderung des Konsums oder der Lohnsumme vergleichen. Die Nettoinvestitionen sind immer der wichtigste Treiber der Konjunktur (niemals der Konsum) – weil es eben immer um den Aufbau von Kapitalstock geht, also die Produktion von Kapital, solange wir von einer kapitalistischen Wirtschaft reden und in ihr leben. Die psychologische Interpretation des Wirtschaftsgeschehens kann dabei erstmal in den Hintergrund treten, sie kann niemals die Grundlage von Modellen sein.

Gut, diese gründlichen Antworten verdienen einen neuen Versuch, die Frage verständlich zu stellen ;-)

Wenn sich empirisch zeigt, daß die Gewinnsumme in the long run nicht schnell genug steigt, um die Profitrate mindestens gleich groß zu halten, ja, dann haben wir den „tendentiellen Fall der Profitrate“ – als empirisches Faktum.

Aber Marx behauptet, der Fall der Profitrate sei logisch ableitbar (z. B. hier http://www.mlwerke.de/me/me25/me25_221.htm). Ich sehe aber nicht, wie das rein logisch oder mathematisch folgen soll.

Beispiel

1. Schritt: Kapitalstock c=100, Löhne v=100, Gewinn m=20 (hier wurde also durch Einsatz von 200 ein Absatz von 220 realisiert) – damit p=20/200=1/10.

2. Schritt: Modernisierungsinvestition, nun Kapitalstock c=200, Löhne unverändert v=100, aber riesige Steigerung der Produktivität, Gewinn m=100 – damit p=100/300=1/3.

Der Kapitalstock ist schneller gewachsen als die Lohnsumme und dennoch ist die Profitrate p gestiegen. (Das ist der Fall, der im Text oben unter These 3 antizipiert wird).

Es ist also logisch möglich, daß dieser Fall eintritt – d. h. aber, daß sich das Gegenteil nicht als logische Konsequenz ableiten läßt.

Darum frage ich nach einem außerlogischen Umstand, der den empirischen Trend erklären könnte, denn die Logik ist es nicht – bei p=m/(c+v) muß, auch wenn c steigt, m nur schnell genug steigen, um p hoch zu halten.

Gut, dann müssen wir noch einen Schritt zurückgehen. Die streng logische Herleitung des Gesetzes ergibt sich nämlich noch unter einer anderen Annahme, der einer konstanten Mehrwertrate. Dann ist der Zusammenhang sehr einfach, die Schwierigkeit besteht nur darin, dass die Annahme eigentlich nie in der Wirklichkeit eintritt – wie in der Grafik oben zur Mehrwertrate zu sehen.

Nehmen wir also eine konstante Mehrwertrate (wie gleich im ersten Beispiel von Marx im erwähnten Kapital auch zu sehen), was bei steigender Lohnsumme bedeutet, dass Lohnsumme und Gewinnsumme prozentual gleich stark steigen: Dann muss die Profitrate sinken, wenn der Kapitalstock/ das Gesamtkapital schneller wächst als die Lohnsumme, sich also die organische Zusammensetzung des Kapitals erhöht.

Genau das ist der theoretische Ausgangspunkt, das ist der tendenzielle Fall der Profitrate, von dem man alle mögliche Variationen wiederum theoretisch herleiten und mit der Wirklichkeit abgleichen kann.

Bleiben wir also dabei, dass der Kapitalstock schneller wächst als die Lohnsumme – was ja der Realität entspricht. Wächst die Gewinnsumme langsamer als die Lohnsumme (die Mehrwertrate fällt also), dann muss die Profitrate sinken. Wächst die Gewinnsumme schneller als die Lohnsumme (die Mehrwertrate steigt also), dann kann, und nur dann kann die Profitrate steigen. Wann die Profitrate steigt, hängt aber wiederum davon ab, um wie viel stärker die Gewinnsumme schneller wächst als die Lohnsumme.

In ihrem Beispiel hatten wir zunächst eine Mehrwertrate von 20% (m=20/v=100), die später nach der Modernisierungsinvestition auf 100% steigt (m=100/v=100). Dabei hebt der (in diesem Beispiel enorme) Anstieg der Mehrwertrate den tendenziellen Fall der Profitrate auf. Die Gewinnsumme wuchs um 400% und die Lohnsumme um 0% Prozent. In der Realität macht die Mehrwertrate natürlich nicht solch enorme Sprünge, gleichwohl haben Sie an einem Extrembeispiel gezeigt, wie der latente Fall der Profitrate aufgehoben werden kann.

Meine Frage nähert sich ihrem Ziel ;-)

„Wann die Profitrate steigt, hängt aber wiederum davon ab, um wie viel stärker die Gewinnsumme schneller wächst als die Lohnsumme“ – genau das war der Ausgangspunkt meiners Nachfragens. Daß Marx seine Ableitung unter Annahme einer konstanten Mehrwertrate vorstellt, ist dabei gerade das am wenigsten überzeugende Element – denn drückt sich eine Steigerung der Produktivität nicht in einer Steigerung der Mehrwertrate aus?! Nimmt man konstante Mehrwertrate an, dann nimmt man doch an, daß die Produktivität der Arbeit gar nicht steigt – und das selbst bei Modernisierungsinvestition? Das scheint mir eben sehr unplausibel.

Nehme ich aber den naheliegenden Fall an, daß Wachstum von c Steigerung der Produktivität bewirkt* dann muß ich doch auch annehmen, daß m/v steigen wird. (* So auch oben im Text: wer „in die Ausweitung des Kapitalstocks investiert“ wird „dabei auch noch produktiver„)

Und dann meine Frage: welche außerlogischen, also hier ökonomischen, Faktoren erklären den empirischen Fall der Profitrate (daß m/v nicht schnell genug steigt). Warum gibt es „enorme“ Anstiege der Mehrwertrate in the long run nicht? Das interessiert mich sehr.

Nun bin ich angeregt (Feiertagsruhe fördert Muße), selbst eine Antwort zu versuchen. –

Vielleicht führt das Auftreten „enorm“ hoher Mehrwertratensteigerung sofort zur Anziehung von großen Mengen Kapitals in die betroffene Industrie, das Nachahmer (der verblüffend wirksamen Modernisierung) finanziert. Damit würde dann schnell zusätzliche Konkurrenz fühlbar, was die „Verwohlfeilerung der Waren“ bis hinunter auf ein Minimum mit sich bringt, was natürlich über die Wertsumme des Absatzes den realisierten Mehrwert, also natürlich die MW-Rate senkt.

Dann wäre die Begründung für den tendentiellen Fall der Profitrate natürlich, daß mit fortschreitender Entwicklung des Kapitalismus immer mehr kurzfristig mobilisierbares Kapital zur Verfügung steht. Je größer die Masse an frei flottierendem Kapital, desto schneller kann in einem plötzlich renditeträchtig gewordenen Markt, der ja sofort magnetisch aufs Kapital wirkt, das Produktivitätswunder eines Akteurs kopiert werden, was den Markt mit den unter neuen Bedingungen produzierten Gütern flutet und so die Preise drückt. Der tendentielle Fall der Profit so erklärt aus dem Übernagebot von anlagesuchendem Kapital.

Das scheint mir plausibler als die vermeintlich mathematische Ableitung. In der Hilfsannahme der konstanten Mehrwertrate steckte dann nämlich das empirische Faktum der gerade durch überdurchschnittlichen Erfolg in der Produktivitätssteigerung hervorgerufenen verschärften Konkurrenz im betroffenen Marktsegment. Wenn wir die Profitrate ungefähr dem Lohn analogisieren, ergäbe sich ein verständliches Muster: Überangebot senkt den Preis, beim Kapital auf dem Umweg seiner Anwendung.

Vielleicht taugt diese freihändige Überlegung als Anregung?

Genau: Die streng-logische Darstellung des tendenziellen Falls der Profitrate (unter der Annahme einer konstanten Mehrwertrate) zeigt noch nicht, was in der Wirklichkeit tatsächlich passiert. Sie ist eine theoretische Entwicklung, die nichts darüber aussagt, wie genau die Unternehmen und die Wirtschaftsakteure durch ihr Verhalten den Fall der Profitrate über eine längere Zeit aufhalten.

In der Wirklichkeit einer Volkswirtschaft entwickelt sich die Gewinnsumme entweder schneller als die Lohnsumme oder langsamer: die Mehrwertrate steigt oder sie fällt. Die Annahme einer konstanten Mehrwertrate hilft dabei zu verstehen, was passiert, wenn die Gewinnsumme zum Beispiel schneller wächst als die Lohnsumme und umgekehrt. Das ist der Sinn der Darstellung – auch wenn eine konstante Mehrwertrate (fast) nie eintritt.

Die Tendenz der sinkenden Profitrate lässt sich in reiner Form eben auch nie beobachten, ungefähr so, wie wir von der Erde aus auch nicht beobachten können, dass sich die Erde um die Sonne dreht – aber sie tut es ja doch. Die Unternehmen schaffen es durch ihr Verhalten im Aufschwung, die Tendenz aufzuheben und kurz vor einem Abschwung schaffen sie es nicht mehr und die Profitrate sinkt tatsächlich.

Im Aufschwung wächst die Kapitalsumme schneller als die Lohnsumme und auf dem Wege der Kapitalakkumulation steigt die Produktivität der Arbeit. Und zugleich wächst dadurch die Gewinnsumme schneller als die Lohnsumme. Genau unter diesen Bedingungen gilt das Gesetz des tendenziellen Falls der Profitrate. Das Verhalten der Unternehmen führt zu einer latent fallenden Profitrate, aber beobachten können wir zum Beispiel, dass die Unternehmen diese Tendenz im Aufschwung aufheben. Schaffen sie es nicht mehr die Tendenz aufzuheben, sinkt die Profitrate.

Wie genau sieht aber das Verhalten aus, dass das Gesetz erst zur Geltung bringt und zugleich die Tendenz immer wieder aufhebt? Die Unternehmen müssen nicht nur neues Kapital akkumulieren, sie müssen es beschleunigt akkumulieren. Ohnehin geht die Produktion der Konsumtion voraus. Aber einerseits wird beständig mehr produziert als konsumiert werden kann. Allein schon der Kapitalstock wächst ja schneller als die Lohnsumme und damit die Massennachfrage.

Solange die Lohnsumme und damit die Nachfrage beständig wächst, können die Unternehmen aber ihre Kosten gewinnbringend decken, weil sie dabei eine wachsende Abschreibungssumme für verbrauchten Kapitalstock am Markt realisieren können. Die Unternehmen müssen ja die gesamte Investitionssumme (über den Verkauf von Konsum- und Investitionsgütern) nicht sofort wieder amortisieren. Aber nur wenn jedes Jahr mehr investiert wird als im vorhergehenden und dabei die Lohnsumme zugleich langsamer als die Gewinnsumme wächst, kann die Gewinnsumme mit der gesamten vorgeschossenen und wachsenden Kapitalsumme Schritt halten.

Wenn die Lohnsumme aber beständig der Kapitalsumme hinterherhinkt, muss irgendwann der Punkt im Konjunkturzyklus eintreten, wo die Gewinnsumme erst langsamer wächst und dann irgendwann sinkt, wenn die Unternehmen ihren abgenutzten Kapitalstock ersetzen wollen und müssen. Dies reduziert wiederum den Anreiz noch mehr zu investieren. Während sie noch investieren, entwickelt sich irgendwann die Gewinnsumme langsamer als die Lohnsumme und die Profitrate fängt an zu sinken.

Für die Unternehmen selber ist aber die gesamtwirtschaftliche Profitrate eher unterinteressant, sie interessieren sich vor allem für die Gewinnmargen, die sie am Markt realisieren können. Darin drückt sich aber irgendwann die fallende Profitrate der Gesamtwirtschaft aus, denn die Gewinnmarge eines Unternehmens lässt sich nicht willkürlich festlegen, sie ist nur der Anteil am realisierten Mehrprodukt der Volkswirtschaft am Markt in Form von Mehrwert.

Irgendwann reichen die Gewinne also nicht mehr aus, einen beschleunigten Kapitalaufbau in der Gesamtwirtschaft aufrecht zu erhalten. In der Regel hören die Unternehmen in ihrer Gesamtheit nie komplett auf, in neuen Kapitalstock zu investieren, nur die jährlichen Summen, die in der Gesamtwirtschaft Jahr für Jahr neu investiert werden, die sinken. Entweder weil einige Unternehmen komplett damit aufhören oder weil andere weniger investieren. Die ersten Unternehmen schreiben Verluste, andere melden deutlich gesunkene Gewinne. Nur in äußerst schweren Konjunkturkrisen wie 2008/09 hören die Neuinvestitionen in der Gesamtwirtschaft zeitweise komplett auf.

Kurz vor einer Rezession versuchen die Unternehmen, das Verhältnis ihrer Gewinnsumme zur Lohnsumme wieder so in Einklang zu bringen, dass sich neue Investitionen wieder lohnen: Also die Gewinnsumme wieder schneller steigt als die Lohnsumme. Das tun sie dadurch, dass sie ihre eigene Lohnsumme senken durch Entlassungen, geringere Lohnsteigerungen, Kurzarbeit, Rationalisierungen und Effektivitätssteigerungen im Betriebsablauf usw.

In der Gesamtwirtschaft sinkt dadurch aber irgendwann die Zahl der Jobs und damit auch die gesamte Nachfrage, womit die Rezession ihrem Höhepunkt entgegensteuert. Begleitet wird dies mit einer teilweisen oder kompletten Stilllegung von Produktionsstätten, womit der Wert des Kapitalstocks zugleich sinkt, weil sich die gesamte Kapitalsumme nicht mehr am Markt reproduzieren lässt. Diese Entwertung reduziert wiederum künftige Abschreibungen, was ebenfalls wieder die Profitabilität steigert.

In jeder Rezession kommt aber immer der Punkt, wo nach einer gewissen Zeit, die Gewinnsumme Dank der erwähnten Kostensenkungen wieder anfängt zu steigen. Das passiert dadurch, dass jedes Unternehmen beständig versucht, mindestens keine Marktanteile zu verlieren und am besten seinen Marktanteil ausweiten muss – sei es durch Investitionen, sei es durch Übernahmen. Denn am Ende bestimmt die Größe des Einzelkapitals, welchen Anteil am Gesamtgewinn eines Landes das Unternehmen verdienen wird. Weitet es nicht seinen Marktanteil aus, besteht zudem die Gefahr, dass es vom Markt ausgeschlossen wird. In jeder Rezession entsteht so aber ein Wettlauf, die Kosten so schnell wie möglich zu senken, damit es am Ende als erstes wieder seine Investitionen gewinnbringend hochfahren und seinen Marktanteil ausweiten kann.

Konkret: Wer als erster eine neue Technologie einführt, der hat vorübergehend einen Vorteil vor der Konkurrenz, er kann seinen Marktanteil ausweiten und kann einen Extraprofit erzielen, der über den Durchschnittsprofit hinausgeht. So fließt natürlich beständig neues Kapital in die Unternehmen, die am profitabelsten arbeiten. Andere Unternehmen, die nicht zu den Vorreitern gehören, ziehen nach, so dass die Extraprofite nach einer gewissen Zeit auch wieder verschwinden. Dieser Vorgang passiert aber meist ständig, egal ob Abschwung oder Aufschwung, und führt im Durchschnitt zu einer Angleichung der Profitraten der Einzelkapitale.

Angetrieben durch diese Konkurrenz, fängt in der Rezession ein Unternehmen nach dem anderen an, seine Investitionen wieder hoch zufahren – was dazu führt, dass schließlich im Aufschwung sich der Kapitalaufbau beschleunigt – jedes Jahr wird also mehr investiert als im vorhergehenden. Das ist dann natürlich wieder mit Jobaufbau verbunden, die Nachfrage steigt wieder und die Unternehmen fahren ihre Produktion hoch und in ihrer Gesamtheit verspüren sie den Anreiz jedes Jahr noch mehr zu investieren. Aber erst die beständige Beschleunigung des Kapitalaufbaus im Aufschwung ist es aber, die dazu führt, dass die Gewinnsumme über eine längere Zeit schneller wächst als die Lohnsumme – die Tendenz der sinkenden Profitrate also aufgehoben wird.

Nur so gewinnt ein Aufschwung an Dynamik. Die beständige Überproduktion kann so kaschiert werden, weil die Lohnsumme auch jedes Jahr immer weiter wächst, die Gewinnsumme aber schneller und somit die Gewinnmargen und die Mehrwertrate steigen. Die Unternehmen investieren Jahr für Jahr mehr und mehr und zwar schneller als die Lohnsumme steigt (wobei die Produktivität steigt). Das können sie aber nur, weil sie mit ihrem realisierten Umsatz nie die gesamte Kapitalsumme wieder einspielen müssen, sondern nur die Summe des abgeschriebenen oder verbrauchten Kapitalstocks sowie alle anderen Ausgaben (z.B. Rohstoffe, Vorprodukte, Löhne). In der Rezession wird die Überakkumulation aber akut, weil sie erst an die Grenze der gesamtwirtschaftlichen Nachfrage stößt, die dann auch noch zu sinken beginnt.

Und wenn die Mehrwertrate und Profitrate nicht unendlich wachsen können, spricht doch zugleich viel dafür, dass in the long run die Tendenz der sinkenden Profirate sich doch durchsetzt (siehe Grafik zum langfristigen Verlauf der Profitrate des Kapitalstocks), auch wenn sie immer wieder aufgehoben wird. Hierbei kommt es jedoch wieder auf der Verhalten der Unternehmen an. Hier können große Kriege (in den USA erzeugte der 2. Weltkrieg einen enormen Sprung der Profitrate, wie in der Grafik zu sehen), Produktivitätsschübe durch neue revolutionäre Technologien oder eine extreme Ausweitung der Verschuldung wie vor 2007 die Tendenz der fallenden Profitrate nachhaltig durchkreuzen. Zu erwähnen sei hier auch die einseitige Lohndrückerei, wie sie in Deutschland bis ca. 2005 passierte.

Ein gutes neues Jahr!

Die ausführliche Antwort blieb nicht unbemerkt, nur eine Reise und nachfolgende Pflichten haben mich bisher von einer Erwiderung abgehalten. Aber ich hatte schon beim ersten Lesen das Gefühl, ich hätte meinen Aspekt noch immer nicht so recht klargemacht; ich werde noch einmal genauer lesen und durchdenken, wo meine Schwierigkeit liegt und mich noch einmal zu Wort melden.

[Nach längerer Abwesenheit nun endlich:]

Möglicherweise ist der Grund, warum ich die logische (oder mathematische) Ableitbarkeit des Gesetzes d. tendentiellen Falls der Pr. nicht verstehen kann, daß für seine Geltung bestimmte materiale Annahmen gemacht werden, mit denen ich als (interessierter) Laie nicht intim vertraut bin.

Es muß irgend eine Wirkungskette geben, die das Wachstum von m langfristig so bremst, daß bei steigendem Einsatz von c die Größe m/(c+v) geringer wird. Sie muß das nicht ‚logischerweise‘, wie oben im konstruierten Beispiel erläutert; sie kann es, aber nur wenn z. B., wie oben und von Marx angenommen, m/v konstant bleibt (was, wie schon angemerkt, ohne Nebenannahmen etwas unplausibel ist – wenn es bei Moderinisierungsinvestition passieren sollte). Allgemein tritt der Fall also ein, wenn m/v zu wenig wächst, nämlich so, daß m/(c+v) bei steigendem c fällt. Was aber bremst das Anwachsen von m?

Nun finde ich: „… wächst dadurch die Gewinnsumme schneller als die Lohnsumme. Genau unter diesen Bedingungen gilt das Gesetz des tendenziellen Falls der Profitrate. Das Verhalten der Unternehmen führt zu einer latent fallenden Profitrate …“, was noch nicht recht verständlich – wenn die Gewinnsumme schneller als die Lohnsumme wächst, ist es gerade möglich, daß m/(c+v) hoch bleibt, das wäre also eher ein Fall, in dem die Pr. gerade nicht fallen muß.

Dann jedoch weiter: „Wenn die Lohnsumme aber beständig der Kapitalsumme hinterherhinkt, muss irgendwann der Punkt im Konjunkturzyklus eintreten, wo die Gewinnsumme erst langsamer wächst …“ – damit nun wäre als Grund für tendentiellen Fall d. Pr. tatsächlich ein ‚Mechanismus‘ genannt, der, den ich ganz zu Anfang auch schon vermutet hatte. Aber ist das nicht eigentlich zu wenig? Denn man könnte das auch wieder aufhalten, wennn trotz stagnierender oder zu langsam wachsender Löhne, damit stagnierenden Absatzes, die Nachfrage ‚künstlich‘ hochgehalten würde, etwa durch Kreditboom wie in den Clinton-Jahren.

Wenn ich mir diese Skizze zusammenfasse, scheint der tFdP also durch die Grenze bestimmt, die sich aus notwendig zu niedrigen Löhnen *und beschränkter Verschuldungsbereitschaft *und Konkurrenz- also Preisdruck ergibt. Das ließe sich nur heilen, wenn die Akteure ihre Verschuldungsgrenzen aufgeben. Insofern wäre etwas wie ein Quasi-Bürgergeld (http://tinyurl.com/h29acap) zuallererst gut für das Hochhalten der Pr. Natürlich liegt alles an den quantitativen Verhältnissen; wirksam wird es erst, wenn auf diese Weise eine hinreichende Menge Nachfrage induziert wird. Das Geschrei über die inflationären Effekte solchen Geldverschenkens müßte aber sowieso nachlassen, wo verstanden wird, daß die Gefahr eines tFdP letztlich aus der Überproduktion resultiert. Wenn bei Modernisierungsinvestition m nicht schnell genug steigt, dann, weil die nötige Gewinnsumme nicht realisiert werden kann – entweder, weil es zu viel verfügbares Kapital gibt, was Monopolprofite aus Innovationsvorspung binnen Monaten wieder verschwinden läßt, oder weil die Nachfrage mit dem steigenden Angebot nicht Schritt halten kann (weil die Markträumung, die durch Löhne allein nicht stattfinden kann, nicht von einer großzügigen Verschuldungskultur oder systematischem Geldverschenken gesichert wird; das Geldverschenken kann natürlich auch die gute alte staatliche Investition in Schwimmbäder, Stadtparks, Kindergärten, Sozialwohnungen etc. sein).

Aber das ist eben zuletzt kein ‚mathematisches‘ Gesetz, denn ein echtes mathematisches Gesetz muß ohne materiale Voraussetzungen gelten. (Vielleicht so ähnlich, wie mathematisch formulierte Naturgesetze in der Physik. Sie sind keine mathematischen oder logischen Gesetze, etwas wie „F=m*a“ gilt nicht ‚mathematisch‘, sondern physikalisch.)

kyb12e

m42tzo