Anatomie einer angekündigten Katastrophe (Teil 2): Die nächste Krise kommt immer!

Im vorigen Teil dieser kleinen Serie haben wir gesehen, was in Euroland derzeit einzig und alleine wächst. Es ist unsere Kreditvergabe an das Ausland. Fremde Volkswirtschaften finanzieren damit einen Teil ihrer Investitionen und des Konsums – vor allem die Amerikaner könnten sich dafür bedanken, weil es dort auch mit deutscher Hilfe jetzt mühsam aber immerhin noch aufwärtsgeht. Bei uns im Euroland aber wird immer weniger unseres Einkommens ausgegeben für neue Arbeitsplätze, Maschinen, Gebäude und Geräte. Selbst abgenutztes Kapital wird mittlerweile weniger ersetzt – im Vergleich zum Einkommen vernichten wir damit Kapitalstock. (Man beachte bitte das Update zur Grafik im vorigen Beitrag, wo die Abschreibung zunächst falsch eingezeichnet waren). Damit könnten wir natürlich gerade die Grundlage legen für einen gewaltigen Investitionsboom in Europa – aber der kommt erst nach der absehbaren Katastrophe. Was dann zu vergleichen wäre mit dem Wiederaufbau nach einem Krieg. Zunächst gilt es aber, diese Katastrophe zu verhindern.

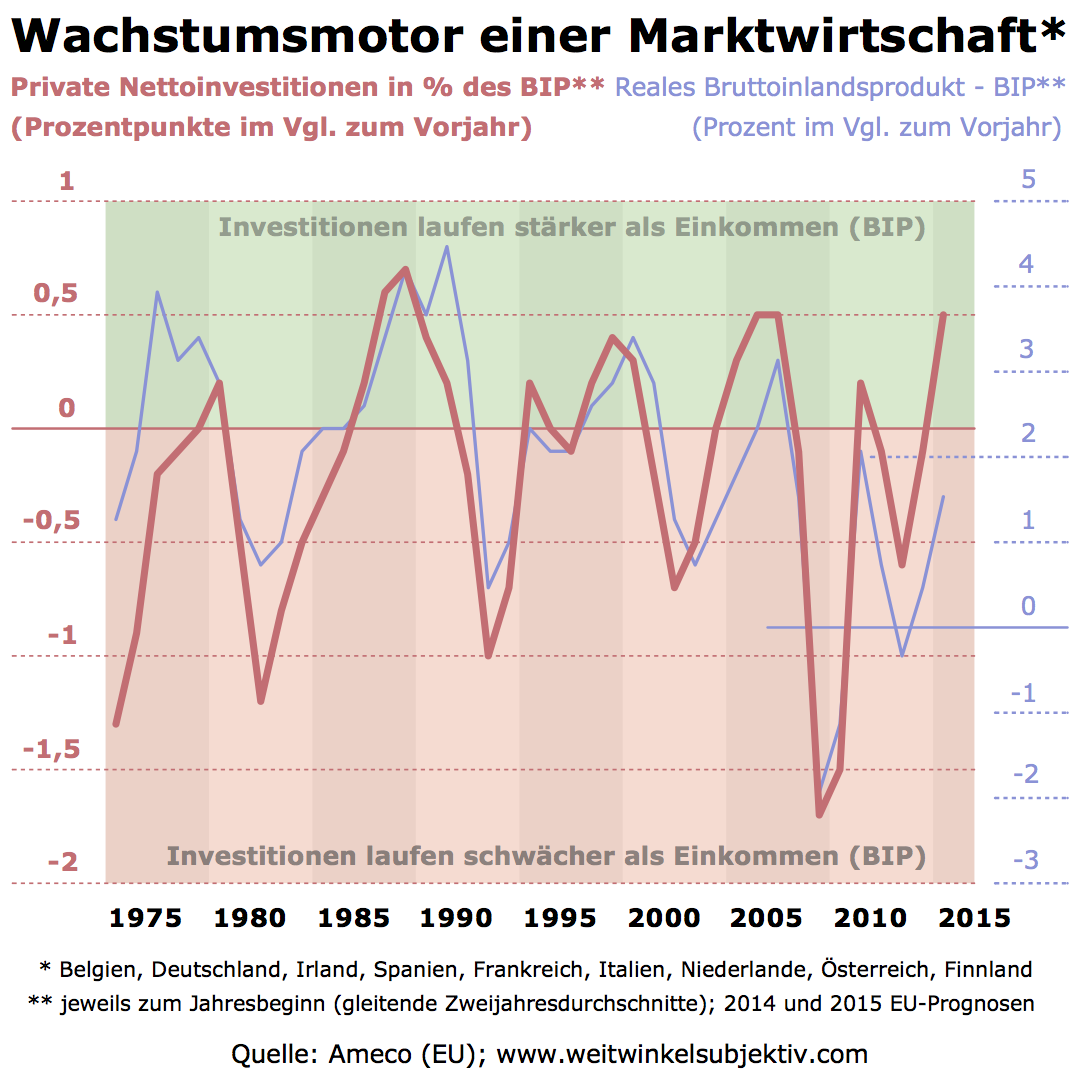

Und abei stellt sich die Frage, ob und wann die Binnenwirtschaft im Euroland endlich anspringt. Die Arbeitslosenquote, wie sie Eurostat misst, ist seit 2011 von 9,9 Prozent auf 12 Prozent hochgesprungen und bisher nur wenig gesunken. Doch was passiert, wenn in einem großen Wirtschaftsraum wie den USA wieder eine Rezession ausbricht – können wir bis dahin die Arbeitslosigkeit auf erträgliches Maß senken? Von einer Konjunkturkrise in Amerika werden wir jedenfalls nicht verschont bleiben. Um zu sehen, ob aber neue Jobs entstehen, müssen wir uns die Nettoinvestitionen im Euroland anschauen: die Ausgaben für neue Arbeits- und Produktionsstätten. Denn diese Ausgaben sind der Motor einer jeden Marktwirtschaft.

Wie schon im vorigen Teil schauen wir darauf, wie groß die privaten Nettoinvestitionen im Vergleich zum volkswirtschaftlichen Einkommen (BIP) sind. Soweit ich weiß, gibt es diese Daten für den Euro-Raum nur für einzelne Jahre und leider nicht für jedes Quartal. Aber nicht nur deswegen spielen die Nettoinvestitionen in der öffentlichen Diskussion kaum eine Rolle. In den Modellen, die viele Ökonomen betrachten, schauen sie oft lieber auf die Bruttoinvestitionen. Die enthalten auch die Abschreibungen, also das abgenutzte Kapital, das nur ersetzt werden muss, um genau so viel zu produzieren wie zum Beispiel ein Jahr zuvor. Zum Wachstum einer Volkswirtschaft tragen die Abschreibungen praktisch nichts bei. Ganz zu schweigen davon, was diese Modelle so konstruieren.

Man kann in dieser Grafik sehr gut erkennen, wie wichtig die Nettoinvestitionen für eine Marktwirtschaft sind. Das Bruttoinlandsprodukt wächst nämlich erst dann merklich (so um die zwei Prozent pro Jahr), wenn die Nettoinvestitionen stärker zulegen als das gesamte Einkommen der Volkswirtschaft wächst („der grüne Bereich“). Wie können aber die Investitionsausgaben stärker steigen als die gesamten Einkommen eines Landes? Alle Unternehmen zusammen müssen irgendwo Kredit aufnehmen, um diese Ausgaben zu finanzieren. Aber sie wolle doch kein Wachstum auf Pump, hat unsere Kanzlerin neulich erst in einer Rede gesagt. Ja, da sehen wir einmal, was für eine schlaue Regentin uns regiert. Hätte sie doch nur ein wenig aufgepasst in den sterbenslangweiligen Marxismus-Leninismus-Vorlesungen ihrer Uni-Zeit – wahrscheinlich hätte Frau Merkel ihre Redenschreiber und Wirtschaftsberater längst gefeuert.

Schon Karl Marx wusste nur zu gut, dass eine kapitalistische Marktwirtschaft nur dann wachsen kann, wenn ständig mehr Kapitalstock aufgebaut wird als, sagen wir, ein Jahr zuvor. Doch kann eine Volkswirtschaft nicht ständig mehr und noch mal mehr für Investitionen ausgeben. An den neu entstandenen Maschinen, Geräten und Arbeitsstätten müssen irgendwann auch Konsumprodukte entstehen (auch Wohunghäuser müssen verkauft oder vermietet werden), die Konsumenten daheim oder im Ausland kaufen müssen. Irgendwann kommt aber immer der Punkt, wo die Neuinvestitionen soweit den Konsumausgaben davon eilen, dass es sich nicht mehr lohnt, noch einmal mehr zu investieren. Das ist der Höhepunkt eines Aufschwungs. Dann beginnen Unternehmen, ihre Ausgaben weniger stark auszuweiten. Und die Investitionen verlieren langsam an Wachstumsvorsprung vor den Konsumausgaben. Bis der Punkt erreicht wird, wo die Einkommen zwar noch zulegen, aber die Investitionen bereits weniger stark wachsen. Dann beginnt die Rezession. Das hat mit Stimmungen, Börsencrashs und Herdentrieb vordergründig wenig zu tun, auch wenn beide jede Krise begleiten und alles noch verstärken können.

Es ist das normale Auf und Ab der Konjunktur. Die Kommunisten dachten sich früher, dass sie Krisen verhindern könnten, wenn ein gesamtwirtschaftliches Planungssystem das Davoneilen der Investitionen eindämmen kann. Doch wie wir wissen, hat das auch nicht so richtig geklappt. In seinem Kern müssen wir daher mit dem Zyklus von Aufschwung und Rezession leben in unserer Marktwirtschaft. Am Kern dieses Ablaufs können und sollten wir auch nichts ändern, wenn wir weiter in einer friedlichen Marktwirtschaft leben wollen. Natürlich versuchen die Regierungen seit dem zweiten Weltkrieg die Auswirkungen der Rezessionen abzumildern, sodass in der Krise weniger Unternehmen pleite gehen, weniger Arbeitsplätze und Kapital vernichtet wird. Eine Katastrophe wie kurz vor Adolfs Machtantritt sollte unbedingt verhindert werden – das war quasi der Schwur der sozialen Marktwirtschaft.

Eine Folge der Eingriffe war der stetige Anstieg der Staatsschulden in der Nachkriegszeit. Wann die Staatsschulden zu hoch oder warum und ob sie gefährlich sein können – das soll uns an dieser Stelle aber nicht interessieren. (Neulich habe ich beschrieben, wo es eigentlich hingehen müsste…) Hier geht es zunächst um den Konjunkturzyklus, der im Aufschwung Arbeitsplätze schafft und im Abschwung vernichtet. Die Ausmaße der Krisen hängen auch immer davon ab, wie stark sich das Kreditgeschäft und damit verbunden die Finanzmärkte im vorherigen Aufschwung aufgebläht haben. Die große Finanzkrise hat dies beängstigend demonstriert. Doch funktioniert Kapitalismus nie ohne Kredit und Finanzmarkt.

Auch Lohnschocks wie nach dem Anstieg der Ölpreise in den 70er Jahren oder mitunter die Geldpolitik, wie Anfang der 90er Jahre durch die Bundesbank, beeinflussten den Konjunkturverlauf heftig. Und vieles spricht dafür, dass die Hochzinspolitik in Amerika Anfang der 80er Jahre die Wirtschaft in der ersten Hälfte des damaligen Jahrzehnts länger lähmte. Aber niemals seit Anfang der 70er Jahre haben diese Schocks einen kompletten Aufschwung so komplett abgewürgt wie zuletzt die Austeritätspolitik im Euro-Raum. Dabei stand die Euro-Wirtschaft 2011 eigentlich kurz davor wieder kräftiger zu wachsen, was es allen erleichtert hätte, ihre Verschuldung im Verhältnis zum Einkommen abzubauen – auch den Staaten natürlich.

Doch wie haben die Regierungen im Euro-Raum es geschafft, den Investitionsmotor genau im falschen Moment abzuwürgen? Statt ihre Verschuldung im Verhältnis zum Einkommen klugerweise konstant zu halten, versuchten sie ihre Schuldenquote zu senken, in dem sie Ausgaben kürzen. Um auch hier im Bild zu bleiben: Die Staatsausgaben flossen langsamer als Einkommen erwirtschaftet wurde. Dabei läuft es dann genau umgekehrt wie bei der Ausweitung des Kapitalstocks. Schaffen die Investitionssausgaben durch die Kreditvergabe mehr Geld und Nachfrage, kam es beim Austeritätsschock genau umgekehrt: Geld, Nachfrage und am Ende auch Kapitalstock werden im Verhältnis zum Einkommen vernichtet.

Sinkt zum Beispiel die Nachfrage nach Konsumprodukten, brauchen die Unternehmen nicht mehr investieren als die gesamte Volkswirtschaft einnimmt – zumindest im Euro-Raum. Die Arbeitslosigkeit steigt und Löhne werden nach solch einem Schock kaum noch wachsen, zum Teil sinken sie sogar. Und die Unternehmen können die Preise kaum noch anheben oder sie müssen sie sogar senken, um überhaupt noch etwas zu verkaufen. Guten Morgen, Deflationsgefahr. Im Endeffekt steigt das gesamte Einkommen langsamer oder sinkt, was dann die Schuldenquote der Regierungen doch wieder nach oben schiebt – genau das, was sie ursprünglich verhindern wollten. Dazu kommt, dass die Regierungen mehr Geld für Sozialeistungen in der Krise ausgeben müssen, wobei sie oft genau hier aber wieder gerne einmal versuchen, zu sparen und damit alles nur noch schlimmer machen.

Wir sehen also, wie wichtig es ist, dass die Regierungen im richtigen Moment, versuchn ihre Verschuldung abbauen – jedenfalls nicht in dem Moment, in dem der Aufschwung gerade erst beginnt, das ist äußerst gefährlich. Auch aus Sicht eines verbohrten Marktliberalen handelten die Regierungen damit eigentlich kriminell. Man mag den Deutschen nun unterstellen, dass sie Vorteile daraus ziehen wollen, weil fast überall im Euro-Raum Kapitalstock vernichtet wurde und der wird irgendwann vielleicht wieder aufgebaut. Der eine oder andere wird aber tatsächlich daran geglaubt haben, dass eine schwächere Lohnentwicklung in den Krisenländern zu einem Exportboom führt, der dann auf die Binnenwirtschaft übergreift – wie damals in Deutschland vor der Finanzkrise. Nur waren die Zeiten damals andere, wie wir gleich sehen werden.

Auch die Prognose der EU-Kommission unterstellt, dass genau in diesem Sommer die Nettoinvestitionen in den grünen Bereicht drehen. Die Brüsseler Beamten rechnen sogar für Ende dieses Jahres mit einem Investitionsboom wie er nur auf den Höhepunkten vergangener Konjunkturzyklen zu beobachten war – das können wir schön in der ersten Grafik sehen. Später habe ich diese aberwitzige Prognose für 2015 rausgelassen.

Die jüngsten Zahlen aus der Industrie deuten bereits darauf, dass der Funke so einfach nicht auf die Investitionen überspringt. Zu beachten ist dabei auch, dass die Regierungen noch immer bremsen und Nachfrage zerstören, als hätte es im Sommer 2012 nie Draghis Garantieerklärung der EZB für die Staatsanleihemärkte gegeben. Impulse von der Lohnentwicklung (z.B. in Deutschland) sind auch nicht zu erwarten, wenn sich die Investitionen weiter so lahm entwickeln. Doch wie lange wollen wir denn noch warten und worauf? Dass die Ausländer vielleicht im weiteren Jahresverlauf wieder mehr aus Europa bestellen und dann endlich auch die Investitionen zuhause anspringen?

Nun haben aber die Volkswirte des Beratungsdienstes Capital Economics in London gerade erst berechnet, dass der Handelsüberschuss der Schwellenländer in den zwölf Monaten bis einschließlich Mai auf einen Rekord gestiegen ist – besonders weil diese aufstrebenden Länder weniger aus dem Ausland importierten. Bleibt also noch Amerika. Dort dauert der Aufschwung nun aber auch schon das vierte Jahr in Folge. Und wie wir bereits gesehen haben, geht ein Konjunkturaufschwung nie ewig. Auch ohne Schocks von außen kommt es immer irgendwann zu einer Rezession – vermutlich wird es diesmal aber keine schwere Krise. Eine Zinswende in den USA können Sie jedenfalls für die nächsten zwei, drei Jahre getrost vergessen!

Sollte die US-Wirtschaft auch Ende 2014 noch wachsen, wird das genauso lang dauern wie der vorletzte Aufschwung von 1996 bis 2000 – abzulesen an den privaten Nettoinvestitionen im Verhältnis zum BIP. Doch wenn demnächst eine Rezession in den USA ausbrechen sollte, haben die Amerikaner immerhin ihre Jobverluste durch die große Finanzkrise längst wieder wettgemacht – auch wenn sich an der Qualität der neuen Stellen durchaus zweifeln und an der Einkommensverteilung verzweifeln lässt. Aber in Europa passiert gar nichts auf dem Arbeitsmarkt! Was anderes, als eine Katastrophe sollen wir denn erwarten – ausgelöst durch die komplette Dummheit oder Skrupellosigkeit der Politik – je wie man es sehen möchte! Und der Spielraum wird jetzt schon kleiner, den sich die Regierungen zugestehen, die nächste Krise abzufedern. Die nächste Krise kommt und wir haben immer noch keine Euro-Bonds, ob Draghis Garantie dann noch hält?

Fakt ist aber, dass die Staatsausgaben mittlerweile zu so einem mächtigen Instrumentarium der Wirtschaftssteuerung herangewachsen sind, dass man sie keinem marktblinden Ideologen mehr überlassen darf. Fast könnten wir in Analogie zu den Derivaten von Massenvernichtungswaffen sprechen, wenn die Staatsfinanzen in die falschen Hände geraten. Da dürfen eigentlich nur noch Pragmatiker ran – egal in welcher ökonomischen Glaubensrichtung sie getauft wurden. Hauptsache sie lieben den Frieden, die Umwelt und erkennen die potenziell gefährliche Rolle an, die der Staat auch bei sinkenden Ausgaben spielen kann.

Eins macht der Blick auf diese Grafiken auch klar: Die Regierungen können die Investitionen der privaten Unternehmen nur rudimentär beeinflussen, wenn sie nur an bessere „Marktstrukturen“, flexiblere Arbeitsmärkte oder noch mehr Konkurrenz denken. Es bringt alles nichts, wenn die Regierungen zu viel Nachfrage der Wirtschaft entziehen, so den Wachstumsmotor der Investitionen abwürgen, weil sie im falschen Moment sparen. Wir können nur hoffen, dass sie sich niemals an den verkappten Marktliberalen Ronald Reagan erinnern, der eigentlich ein (Kriegs-)Keynesianer war – so wie der alte Adolf. Könnte ja jemand auf die Idee kommen, dass „Kanonen statt Butter“ schon einmal eine gute Idee gewesen war. Oder ist da jemandem irgendetwas aufgefallen in jüngster Zeit, vielleicht sogar in einem sehr großen Land Mitteleuropas?

(Teil 1): Alles läuft in die falsche Richtung

(Teil 2): Die nächste Krise kommt immer!

(Teil 3): Amerika ist reif für die nächste Rezession