Anatomie einer angekündigten Katastrophe (Teil 1): Alles läuft in die falsche Richtung

Die Minierholung in Europa steht auf der Kippe. Für Heiner Flassbeck ist klar, die jüngsten Konjunkturdaten sind, „ohne jede Übertreibung, eine Katastrophe“. Liest man dagegen die neuesten Reports der Bankvolkswirte, herrscht ein anderer Tenor vor. Ja, es schwächt sich gerade ab, heißt es da (auch wenn man alle Sondereinflüsse beachtet, die nur vorübergehend die Industrie nach unten ziehen). Schon bald soll es aber weitergehen mit dem angeblichen Aufschwung. So sagen sie: Die USA, China und die EZB werden Europa schon wieder etwas nach oben pushen.

Vielleicht wollen die Ökonomen bei ihren Kunden nur keine Panik schüren, wenn doch irgendwo Hoffnung besteht, dass die Euro-Wirtschaft noch den Dreh finden kann und weiter so dahin dümpeln darf wie bisher. Wie wir aber gleich sehen werden, sind die Hoffnungen doch sehr vage und könnten, wenn sie sich erfüllen sollten, früher oder später ebenfalls in eine Katastrophe münden. Schier unbegreiflich bleibt nur, warum den Kollegen in der deutschen Wirtschaftspresse das weitgehend alles nur als Randnotiz wahrnehmen, was sich da gerade zusammenbraut – allerdings überrascht das auch nicht weiter. Die Österreicher reagieren da schon etwas nervöser:

Österreichs Medien schlagen Alarm: „Europas Aufschwung auf der Kippe“ (hier versteckt sich auch Eigenwerbung): http://t.co/d5MgewD5sD

— André Kühnlenz (@KeineWunder) 14. Juli 2014

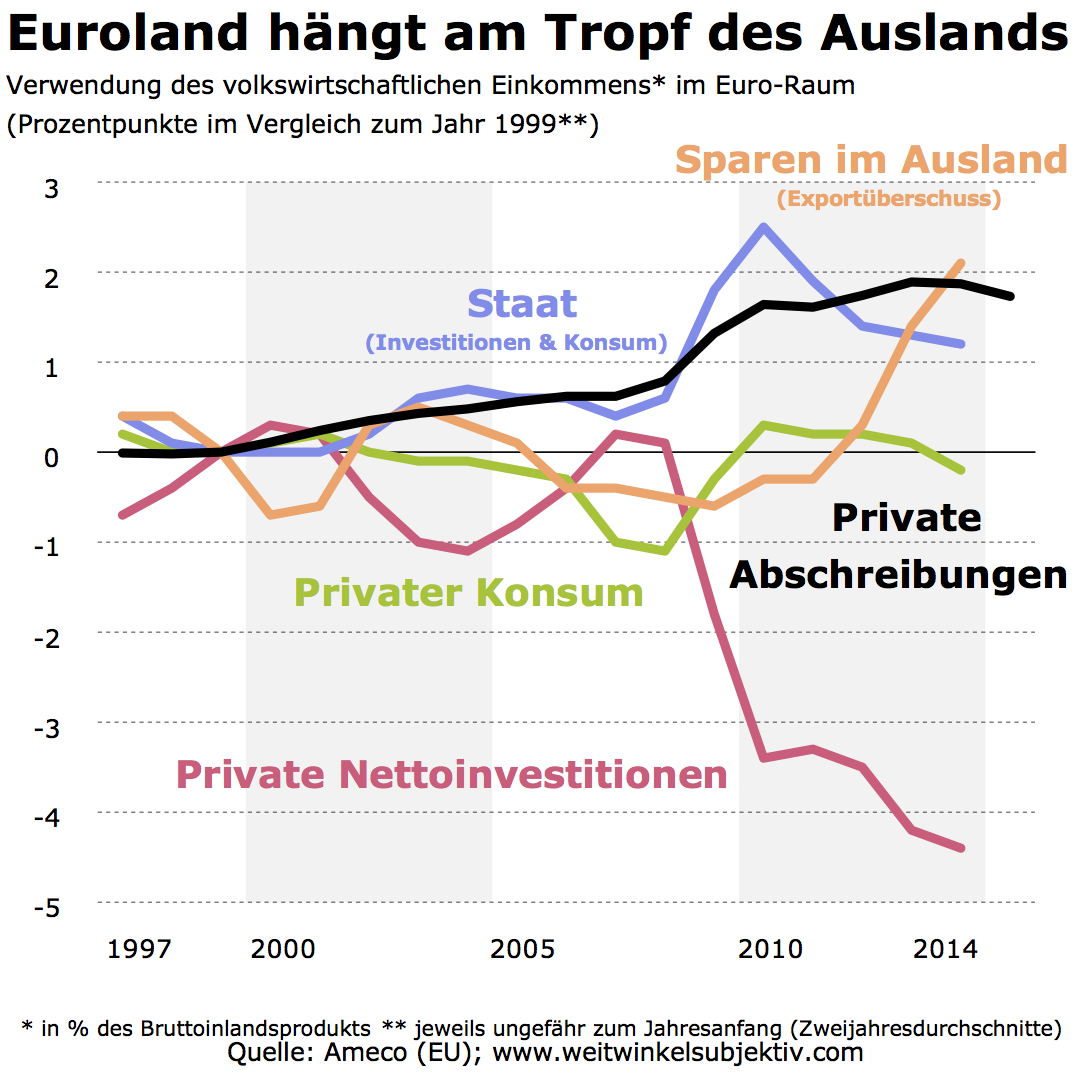

Bevor wir uns konkreter mit dem Zustand der europäischen Industrie und damit beschäftigen wollen, was Europa jetzt noch retten kann, schauen wir uns zunächst im ersten Teil dieser Serie an, was die Austeritätspolitik der vergangenen Jahre angerichtet hat. Und nein, sie ist immer noch nicht vorüber, auch wenn sich der harsche Sparkurs zuletzt etwas abgeschwächt hat. Zusehen ist dies in folgender Grafik:

(In einer früheren Version dieser Grafik fehlte der Hinweis, dass es sich bei der schwarzen Kurve um die privaten Abschreibungen handelt und nicht einfach um Abschreibungen, wie es vorher dort stand. Auch waren die privaten Abschreibungen zunächst falsch eingezeichnet, das habe ich am 20. Juli korrigiert. Sorry dafür.)

Die mickrige Erholung (hier die letzten verfügbaren Quartalsraten für Euroland ohne Deutschland: 0,1%, 0,0%, 0,2%, 0,0%) war allein davon getragen, dass wir mehr und mehr im Exportgeschäft einnehmen – aber dafür immer weniger von unserem Einkommen für den Import ausgeben. Stattdessen legen wir diese Einnahmen lieber im Ausland an, wo keiner mehr kontrollieren kann, was damit am Ende eigentlich finanziert wird. Dabei spielt es keine Rolle, wie sehr sich auch jeder einzeln abmühen mag, nur solide Wertpapiere zu kaufen. Wir exportieren unseren Exportüberschuss als Erspartes und die Ausländer kaufen damit unsere überschüssigen Produkte aus dem Euroland.

Wodurch kam dieses „Exportwunder“ zustande? Weil die Regierungen unter dem angeblichen Druck der Märkte vor drei Jahren meinten, sie müssten ihre Ausgaben radikal zusammenstreichen. Ein paar ganz schlaue Fachleute und Politiker in Berlin, Frankfurt und Brüssel freute das sogar. Einerseits weil sie – ideologisch verblendet – glauben, wir müssten die in der Krise gewachsene Rolle des Staates (sprich seine Ausgaben im Vergleich zum Gesamteinkommen der Volkswirtschaft) so schnell wie möglich zurückfahren. Wir leben ja schließlich in einer Marktwirtschaft.

Klug und pragmatisch geht anders, nämlich in dem man die Staatsausgaben im Vergleich zum Einkommen konstant hält bis die Krise vorübergeht. Erst wenn der Motor der Marktwirtschaft wieder anspringt, kann und sollte sich der Staat wieder stärker zurückziehen. (Nur damit das klar wird: Hier redet niemand davon mit Ausgabenprogrammen die Wirtschaft anzuschieben, wie es die Marktdogmatiker ja immer wieder so gerne unterstellen. Obwohl man vielleicht auch daran denken könnte.) Aber natürlich wissen auch diese Fachleute, was eine kapitalistische Marktwirtschaft im Kern antreibt: Dass die Privatwirtschaft ihre Kapazitäten erweitert, denn nur dann entstehen ausreichend neue Arbeitsplätze und die Wirtschaftsleistung – das Bruttoinlandsprodukt – wächst endlich.

Oder anders ausgedrückt: Die Kapitalbesitzer müssten mehr für neue Maschinen und Ausrüstungen ausgeben (Nettoinvestitionen) und nicht nur abgenutzte Gerätschaften ersetzen (Abschreibungen). Wenn aber die Nettoinvestitionen einbrechen, weil jeder (auch die Regierungen) nur daran denkt, infolge der Krise seine Verschuldung abzubauen, dann bleibt der Motor der Marktwirtschaft einfach stehen und die Arbeitslosigkeit schnellt nach oben: So stieg die Arbeitslosenquote im Währungsraum von 9,9 Prozent Anfang 2011 auf 12 Prozent im Spätsommer vergangenen Jahres – allein als Folge der Austeritätspolitik. Ein Blick auf den Einbruch der Nettoinvestitionen lässt nur vermuten, wie lange es dauern wird, die Arbeitslosigkeit wieder merklich zu senken.

Gar nicht daran zu denken, wenn die EZB schon viel früher ihre Garantie für die Staatsanleihemärkte ausgesprochen hätte – und nicht erst im Sommer 2012. Dies hätte es den Regierungen immerhin erlaubt, insgesamt die Ausgaben konstant zu halten oder viel sanfter zu kürzen, einige wie Deutschland hätten mehr ausgeben können und einige wie Italien oder Spanien weniger.

Warum sind die Staatsausgaben (als Anteil des jährlichen Bruttoinlandsprodukts) nicht konstant gehalten oder weniger harsch gesenkt worden? Dies lag wiederum traurigerweise an einem weiteren Irrglauben der erwähnten Fachleute in Berlin, Frankfurt und Brüssel. Die glauben nämlich daran, dass sinkende Arbeitskosten die Krisenländer wieder „wettbewerbsfähiger“ machen und die Länder so für ein paar Jahre schön günstig ihre Produkte in der weiten Welt verkaufen können. Und Arbeitskosten fallen eben um so leichter, wenn die Binnenwirtschaft infolge rapide sinkender Staatsausgaben drastisch einbricht.

In der Tat ist das auch passiert. Die Beschäftigten kaufen weniger im Inland und Ausland, weil sie weniger verdienen und die Banken ihnen kaum noch Kredit geben bzw. weil sie sich eben gar nicht mehr verschulden wollen. In den großteils noch vorhandenen Betrieben wurden dann die anschwellenden Bestellungen aus dem Ausland bedient, die Unternehmen gaben zugleich immer weniger für Löhne aus, in neue Betriebstätten zu investieren lohnt sich bislang unter dem Strich immer noch nicht.

Das ist die Folge: Die Kapitalbesitzer legen ihre Ersparnisse im Ausland an, wo sollen sie auch sonst damit hin, wenn der Wirtschaftsmotor, also die Nettoinvestitionen – in weiten Teilen des Euro-Raums noch stillsteht? Einige Schwellenländer versprachen ja auch bis vor kurzem noch ganz ordentliche Renditen. Am Ende kauften aber die Ausländer mit den Schulden, die sie bei uns Europäern aufgenommen haben, wiederum die günstigeren Produkte aus dem Euro-Raum – und sie tun es wohl noch heute…

Exkurs: Wer sich über die wachsende Verschuldung auf der Welt beschwert, wie neulich die BIZ, und deswegen bereits neue Krisen heraufziehen sieht, der darf das nicht allein der Zinspolitik der Notenbanken in die Schuhe schieben. Wer diese Warnung tatsächlich ernst nimmt, so wie Mark Dittli im NMTM-Blog neulich, der sollte auch die Quelle dieser wachsenden Verschuldung genauer ausmachen. Es sind aktuell allein die Euro-Regierungen mit ihrer absurden Austeritätspolitik. Ich wage sogar zu behaupten, dass die Geldpolitik fast keine Schuld trifft – aber das ist wohl eher eine hypothetische Frage. Wie wir in folgender Grafik sehen, hat die Sparpolitik der Europäer die globalen Schulden innerhalb von nur drei Jahren um rund 500 Mrd. Euro zusätzlich erhöht: Das sind 500 Mrd. Euro mehr als zu erwarten gewesen wäre, wenn die Europäer behutsamer mit ihren Staatsausgaben umgegangen wären und die Nettokreditvergabe an das Ausland mit dem Trend der Jahre 2002 bis 2010 gewachsen wäre. Exkursende

Hat die von Deutschland durchgesetzte Strategie geklappt? Nicht wirklich, die Arbeitslosenquote sank gerade einmal von 12 auf 11,7 Prozent – immer noch viel zu hoch. Ein bisschen Wachstum hatten wir zwar, aber nicht ausreichend, um den Motor der Volkswirtschaft wieder anspringen zu lassen – siehe schrumpfende Nettoinvestitionen im obigen Beispiel: Die Kapitalbesitzer geben immer noch jedes Jahr weniger unseres volkswirtschaftlichen Einkommens für neue Investitionsprojekte aus. Und dann spüren wir ausgerechnet jetzt, dass in den Schwellenländern die Währung vergangenes Jahr plötzlich anfingen, kräftig abzuwerten. Im Frühjahr 2013 hatte die internationale Investorengemeinde auf einmal kalte Füße bekommen und ihr Kapital aus den aufstrebenden Ländern abgezogen und auch weil sie irgendwie auf steigende Renditen für Dollar-Wertpapiere und -Finanzprodukte hoffte.

Hat die von Deutschland durchgesetzte Strategie geklappt? Nicht wirklich, die Arbeitslosenquote sank gerade einmal von 12 auf 11,7 Prozent – immer noch viel zu hoch. Ein bisschen Wachstum hatten wir zwar, aber nicht ausreichend, um den Motor der Volkswirtschaft wieder anspringen zu lassen – siehe schrumpfende Nettoinvestitionen im obigen Beispiel: Die Kapitalbesitzer geben immer noch jedes Jahr weniger unseres volkswirtschaftlichen Einkommens für neue Investitionsprojekte aus. Und dann spüren wir ausgerechnet jetzt, dass in den Schwellenländern die Währung vergangenes Jahr plötzlich anfingen, kräftig abzuwerten. Im Frühjahr 2013 hatte die internationale Investorengemeinde auf einmal kalte Füße bekommen und ihr Kapital aus den aufstrebenden Ländern abgezogen und auch weil sie irgendwie auf steigende Renditen für Dollar-Wertpapiere und -Finanzprodukte hoffte.

Durch diese Abwertung schwindet aber der mühsam erzielte Kostenvorteil der Europäer wieder dahin, an den unsere Fachleute in Berlin, Frankfurt und Brüssel so lange geglaubt hatten und noch immer glauben. Die Konkurrenzprodukte in weiten Teilen der Welten wurden dadurch ja auch günstiger. Flassbeck und andere (auch hier im Blog) haben immer wieder davor gewarnt, dass es genau so kommen muss.

Und jetzt dreht eben der Trend in der Industrie Europas, wie wir vorige Woche hier am Beispiel Deutschlands gesehen haben. Andere Länder sind bereits mitten drin im Schlamassel so wie Frankreich oder Italien – bei den Franzosen schrumpft das Verarbeitende Gewerbe bereits im Vergleich zum Vorjahr und Italien steht kurz davor, auch ins Minus zu rutschen (dazu mehr im nächsten Teil).

Ausgerechnet in dem Moment, wo die Nettoinvestitionen des Privatsektors im Euro-Raum endlich wieder anziehen sollten, brechen die Aufträge aus dem Ausland weg. Das ist die Tragik der deutschen Euro-„Rettungs“-Politik, die allerdings zu erwarten war.

Natürlich können wir weiter hoffen, dass das „Exportwunder“ Eurolands endlich dazu führt, dass der Motor unserer Marktwirtschaft (die Nettoinvestitionen) wieder anspringt. Nur dazu müsste es noch ein Weilchen so weiter gehen mit den Exporten wie bisher und dann die Unternehmen auch endlich anfangen, neue Kapazitäten aufzubauen. Nur wie soll sich nur der Trend in der Industrie wieder drehen? Wenn die Schwellenländer keine Schulden mehr bei uns machen wollen, wenn China wohl auch eher ausfallen dürfte. Was bleibt dann noch, um das Exportgeschäft am Laufen zu halten? Richtig, die Amerikaner sind die einzigen, die noch unsere überschüssigen Exporte abnehmen könnten – auf Pump versteht sich.

Das Problem ist nur, dass die Amerikaner – anders als die lustigen Fachleute in Berlin, Frankfurt und Brüssel – mittlerweile recht gut verstanden haben, was eben auch zur globalen Finanzkrise im Jahr 2007/2008 geführt hat. Die übermäßige Verschuldung im Ausland (auch globale Ungleichgewichte genannt). Sollte also das Kreditgeschäft in den USA einmal richtig anspringen, könnten wir da nicht erwarten, dass die US-Notenbanker diesmal genauer hinschauen werden? Nehmen die Amerikaner aber wieder übermäßig Kredit für ihren Konsum auf (weil die Notenbanker doch nicht so genau hinschauen oder die Banken neue Tricks finden und obskure Produkte erfinden), dann kommt die Katastrophe eben auch nur später. Aber sie wird kommen, da brauchen wir nicht einmal darauf wetten.

Was wäre die Alternative: Europa bringt den Motor unserer Marktwirtschaft endlich von sich aus wieder in Gang. Wir müssen uns nicht von den Amerikanern und anderen Ausländern abhängig machen. Der Euro-Raum ist doch groß genug. Wie das geht? Mit vorübergehend höheren Staatsausgaben und stärker steigenden Löhnen in Ländern wie Deutschland, die sich das eben gerade sehr gut leisten können. Dazu mehr im nächsten Teil.

(Teil 1): Alles läuft in die falsche Richtung

(Teil 2): Die nächste Krise kommt immer!

(Teil 3): Amerika ist reif für die nächste Rezession

„Wir exportieren unseren Exportüberschuss als Erspartes und die Ausländer kaufen damit unsere überschüssigen Produkte aus dem Euroland“. [1]

und: „Die Kapitalbesitzer legen ihre Ersparnisse im Ausland an“. [2]

Eines wird aus diesen beiden Aussagen nicht ganz klar. Das Ersparte in (1) betrifft wohl die Zurverfügungsstellung von Geld durch Kauf von ausländischen Wertpapieren oder durch Bankkredite der „Nordbanken“. Und die Ausländer kaufen damit […] aus dem Euroland.

Anschließend landet das Geld als Einnahme bei den Exportfirmen. Das Ausland baut so Verbindlichkeiten bei Banken und derlei auf, wenn „wir“ nicht entsprechend importieren. Das ist doch der klassische Kapitalexport, der zwangsläufig mit Exportüberschüsse einher geht.

Nun Aussage 2. Damit sind wohl die Exportunternehmen gemeint, die die Exportgewinne bzw. das zurückgeflossene Geld nicht im Inland investieren, sondern stattdessen ausländische Wertpapiere kaufen oder dort investieren? Somit würden die Verbindlichlichkeiten des Auslandes je nach Transaktion noch mal erhöht. Sehe ich das richtig?

Hi Rob,

zu (1): Das kann auf verschiedene Arten passieren. Wertpapierkauf durch Investoren, denen die Sparer ihr Erspartes anvertrauen. Oder wenn der Kleinanleger eine Aktie von einem Ausländer kauft. Auch die Kreditvergabe durch Banken gehört dazu oder etwa Direktinvestitionen also den Anteilkauf im Ausland sowie einbehaltene Gewinne in ausländischen Tochtergesellschaften… Nicht zu vergessen: grenzüberschreitende Finanzströme in den Konzernen selbst…

Punkt (2) ist eher gesamtwirtschaftlich zu verstehen. Natürlich sind nicht nur die Kapitalbesitzer gemeint. Sondern auch jeder, der zum Beispiel eine Versicherung abschließt. Aber direkt investieren tun nun mal die Unternehmen und Investoren. Es geht auch nicht um einzelne Personen oder Personengruppen. Zudem geht es immer um Nettogrößen, also Salden. Das Ausland kauft ja auch deutsche Wertpapiere bzw. von Deutschen Wertpapiere ab oder Ausländer investieren ganz direkt in Anteile von deutschen Unternehmen oder errichten auf der grünen Wiese Betriebe.

Das mit den Kapitalbesitzern ist also stark vereinfacht ausgedrückt, weil eben auch so wenig im Euroland investiert wird. Es ist auch keinesfalls als Vorwurf zu verstehen, sondern soll nur die wirtschaftliche Dynamik beschreiben.

Ausführlicher hier: http://bit.ly/17icdF4 (Wie sich der Leistungsbilanzüberschuss komplett aus Ersparnis ergibt und warum das so gefährlich sein kann)

André, danke für den Link. Wenigstens in *dem* Artikel gibt es den Satz, den ich sonstwo vermisse: „Wir geben einem anderen Land Kredit, damit es unseren Exportüberschuss kaufen kann. Kreditgeber und Kreditnehmer können sich dabei gegenseitig immer weiter hochschaukeln: der Exportüberschuss wächst bei uns an, womit wir wiederum mehr Kredit vergeben können“.

Denn darum ging es mir bei meinem [2]. Bei der Kauftransaktion landet das Geld „wieder“ zurück, zwar nicht beim Geldgeber, sondern beim Exporteur, der es wiederum ins Ausland anlegen könnte. Ich merke jetzt (erst), dass ich einen Schritt vergessen habe. Nämlich das Geld, dass ans Ausland verliehen wird (Target2 steigt), könnte einfach geschöpft sein (von einer „Nordbank“). Und das entsprechende Gegenstück „Deposit“ muss da sein. Im einfachen Fall das Bankkonto des Exporteurs, auf dem das Geld der Exporttransaktion landet (Target 2 ausgeglichen). Der Unternehmer kann das Geld zwar für Wertpapierkauf benutzen, aber dafür muss zwingend ein anderer bereit sein, Geld auf ein Konto zu „lagern“, und damit ist dies ein Nullsummenspiel.

Zur Nettokreditvergabe folgendes Denkexperiment.

Stellen wir uns vor, dass die Exporteure selbst Kredite an das Ausland vergeben müssten, um mehr exportieren zu können als importiert wird. Der Exportüberschuss wäre viel geringer. Denn der Exporteur wäre von einem Ausfallrisiko direkt betroffen. Im „Ist-System“ Sind Banken die Kreditgeber, Banken die in den Euro-Jahren bis 2007 Null Risikomanagement betrieben haben (lt. Jürgen Stark) und natürlich auch Investoren, die Wertpapiere kaufen. Der Exporteur hat so null risiko (jedenfalls in einem rechtssicheren transatlantischen Raum). Mercedes, Maschinenbauer und Co. scheren sich keinen deut darum, ob ein zu großer Exportüberschuss schädlich wirkt, für was die verkaufen, bekommen sie ihr Geld. Punkt.

Nur jetzt „gesundet“ die Sache wieder, weil die Kreditvergabe an den Süden strikter geworden ist, und entsprechend brechen die Aufträge ja weg, wie im Beitrag steht. Schlimmer noch: jene Defizitländer müssen ihre Defizite abbauen, also quasi an uns „unentgeltlich“ liefern, bis der Defizit abgebaut ist. Das ist nur sinnvoll im Rahmen unserer Bevölkerungsalterung: die „anderen“ halten später unser Konsumpotenzial aufrecht. Aber dafür müssen die *jetzt* eine jüngere Bevölkerung aufweisen als Deutschland. Lt. folgender Grafik kommen als (potenziell nachhaltige) Exportzielländer innerhalb Europas nur Irland und Frankreich infrage: http://www.openpr.de/images/articles/e/c/ec568232a090e531b8f58b7464c7bb87_g.jpg

Lieber Rob, ich habe nicht so richtig begriffen, was Du mit Nullsummenspiel meinst…

Angenommen ein amerikanischer Unternehmer investiert in eine neue Fabrik. Dafür bekommt er Kredit von seiner Bank, die davon ausgeht, dass die Investition sich rentieren wird und sie den Kredit mit Zins irgendwann später zurückbekommt. Diese Bank muss diesen Kredit refinanzieren, also von anderen Kunden Einlagen – also das Ersparte der Kunden – annehmen, zum Beispiel dann, wenn die ausgeliehene Kreditsumme für neue Maschinen usw. ausgegeben wurde und jetzt auf dem Konto des Maschinenverkäufers liegt.

Nehmen wir an, dass alle Unternehmer, die auf Kredit investieren, soviel Geld ausgeben, dass das Ersparte in den USA nicht reicht. Auch die Konsumenten geben mehr aus, als sie verdienen – also zum Teil auf Pump leben. Dann müssen sich einige US-Banken im Ausland refinanzieren, indem sie zum Beispiel Anleihen am Kapitalmarkt ausgeben. Eine deutsche Bank kann dann so eine Anleihe kaufen. Alle deutschen Banken und Versicherung und sonstigen Investoren machen das (als Gruppe gesehen) auch, weil die Deutschen in der Summe, weniger im Inland für Konsum und Investitionen ausgeben, als sie produziert und damit als Einkommen bekommen haben.

Jeder Individualsparer kann sich auch selbst ein Anleihe in den USA kaufen oder eine Aktie von einem amerikanischen Investor. So fließt das Ersparte in die USA. Auch der deutsche Exporteur selber gibt bereits in dem Moment dem US-Importeur Kredit, wenn er sein Produkt ausliefert. Denn die Bezahlung erfolgt nicht gleich in dem Moment, in dem das Produkt geliefert wird, sondern wird immer mit einem Zahlungsziel geliefert. Die deutschen Exporteure tragen dabei natürlich ein gewisses Risiko.

Ist der US-Importeur unser Unternehmer vom Anfang, kauft er vielleicht das deutsche Produkt, bekommt es geliefert und hofft erst in einem Monat, wenn er die Rechnung bezahlen muss, den Kredit von der Bank erhält. Läuft das alles ohne Probleme ab, erscheint der Kaufbetrag erst dann auf dem Konto des deutschen Exporteurs in Deutschland – diesen Monat zuvor hat er dem Amerikaner bereits Kredit gegeben. Die US-Bank holt sich die Summe, nachdem überwiesen wurde aber wieder – vielleicht von einem deutschen Pensionsfonds, der entschieden hat, in den USA das Ersparte seiner Kunden anzulegen.

Im Endeffekt laufen unzählige Transaktionen ab. Hin und her. Und klar, das Ersparte in Deutschland wurde irgendwann von einer Bank geschöpft, als irgendwer in Europa mal einen Kredit bekommen hat. Die Frage ist am Ende einer Periode nur, wo wurde am meisten in dieser Periode von dem geschöpften Geld ausgegeben. Im Inland oder im Ausland. Und diese unzähligen Transaktionen können dazu führen, dass in den USA ein Investitionsboom entsteht – ständig auf Kredit neue Produktionsstätten und einfach nur Gebäude entstehen.

Das wird noch dadurch angeheizt, wenn die Konsumenten sich extrem verschulden. Die Sache ist nur, dass jeder Investitionsboom ein Ende findet, einfach weil ab einem bestimmten Punkt die Investitionen nicht mehr so stark steigen, dann wächst auch das Einkommen langsamer – in den USA und auch in Deutschland, das jetzt seine Exportproduktion nicht mehr so stark ausweitet. Was sich vorher quasi hochgeschaukelt hat, schaukelt sich dann zwangsläufig in eine Rezession.

Und das Ausmaß der Krise hängt davon ab, wie stark vorher der Investitions- und Konsumboom war. In der Krise sinkt überall die Produktion, bis sie irgendwann langsamer sinkt und auf einem niedrigen Niveau eine Weile dahin dümpelt. Dann beginnt wieder alles von vorn, weil der US-Unternehmer plötzlich wieder Kredit von seiner Bank für neue Investitionen bekommt und die Produktion fängt zu steigen an.

So lange alle Rechnungen pünktlich bezahlt werden ist da auch kein Grund für ein Unternehmen irgendetwas zu ändern. Es verkauft, was bestellt wurde. Wenn sich die Rezession herausbildet, bekommt das auch der deutsche Exporteur zu spüren. Die Zahlungsfristen werden plötzlich länger, dann gehen die Bestellungen zurück. Da wissen die Unternehmen und kalkulieren ein gewisses Risiko mit ein, wenn sie nicht pleite gehen wollen.

Ich weiß nicht, wie und wo man da ansetzen soll, den Exportüberschuss zu senken. Dafür gibt es eigentlich nur diese Möglichkeit: Die Löhne steigen stärker als bisher, die steigen in der Tendenz aber nur dann stärker, wenn die Unternehmen daheim mehr für Neuinvestitionen ausgeben. Wenn der Staat aber seine Ausgaben zu stark senkt, entzieht es dem Land Einkommen, was wiederum dazu führt, dass weniger investiert wird. Darum geht es hier in diesem Beitrag.

Der Staat kann zum Beispiel in Maßen auch neue Schulden aufnehmen und damit investieren oder einfach nur ausgeben bzw. von Bedürftigen ausgeben lassen. Oder die Verbraucher nehmen mehr Kredit auf für Konsum und Hauskauf. Eine weitere Möglichkeit wäre, dass der Staat Steuern erhöht und diese Mittel für Investitionen in die Infrastruktur verwendet. Bei den niedrigen Zinsen – praktisch null, wenn man die Inflation abzieht – und das auf Jahre festgeschrieben, bietet sich an, dass Staat Schulden aufnimmt. Wenn die Inflation einmal wieder anziehen sollten, werden die Zinsen dann sogar real (nach Abzug der Inflation) negativ und immer geringer.

Das mit dem Nullsummenspiel muss ich mal versuchen, anders zu erklären. Ich greife deinen folgenden Satz dazu auf: „Die US-Bank holt sich die Summe, nachdem überwiesen wurde [an den deutschen Exporteur] aber wieder – vielleicht von einem deutschen Pensionsfonds, der entschieden hat, in den USA das Ersparte seiner Kunden anzulegen.“.

Mein Beispiel war immer die, dass der Exporteur selbst das Geld wieder im Ausland anlegt oder eben nicht (wenn ein anderer, z.B. dein Pensionsfonds das macht ist das wieder ein eigenständiger Vorgang). Und wenn nicht ins Ausland, sieht es so aus, als ob die Ersparnisse nicht ins Ausland exportiert sind, sondern wieder zurückkkehren. DAS ist die potenzielle Verwirrung für Laien (Unterscheidung Geld/Kapital). Aber klar: es geht um die Verbindlichkeit des Auslandes, der ja gegeben ist. Und jetzt komme ich mit meinem Nullsummenspiel. Das war etwas zu kurz gegriffen. Der Exporteur kann seine Einlage für eine Investition/einen Kauf einsetzen, und nach der Transaktion hat der von mir genannte „andere“ eine Einlage, der (korrekterweise) indirekt die Gegenbuchung des ursprünglichen (geschöpften) Kredites darstellt. Und das gilt natürlich auch für eine Transaktion ins Ausland (zu einem Güterkauf – dann ist die Leistungsbilanz wieder ausgeglichen), oder als Kredit ans Ausland weitergibt. – und dann gibt es wieder eine Refinanzierungsstufe „über den Teich“. Der Unterschied ist nur, dass es hier kein neu geschöpftes Geld betrifft. Komplizierter wird es für mich, wenn mit den Exporteinnahmen Wertpapiere „gekauft“ werden. Ich neige dazu, diesen als Kredite zu betrachten, weil damit Ansprüche auf Geldrückgabe verbunden sind. Und dann trüge unser Exporteur nicht zum Augleich der Leistungsbilanz bei (z.B. bei Vorprodukte-Import mit dem verdienten Exportgeld), sondern tatsächlich zu einer neuen Runde von Kapitalexport. Ein großer Unterschied, obwohl in beiden Fällen Geld ins Ausland transferiert wird.

Anmerkung: deine Zahlungsziel-Ausführung habe ich gefolgt, betrachte ich aber als eine rein temporäre Sache. Aber immerhin wird dadurch Detaillierung verschafft, u.a. die, dass der Unternehmer bei Lieferung schon faktisch Kredit gibt.

Fragestellung ist inzwischen zweifelsfrei geklärt. Ich klickte versehentlich auf ein PDF-Dokument in meiner Sammlung zum Thema Wirtschaft, und da stand es, direkt auf der ersten Seite:

„Hans-Werner Sinn vertritt schon seit längerem die These, dass die wirtschaftliche Schwäche Deutschlands in den letzten Jahren vor allem eine Folge des ins Ausland abfließenden deutschen Kapitals war (Sinn 2005). Die hohen Nettokapitalexporte Deutschlands hätten dazu geführt, dass in Deutschland weniger investiert wurde. Die Zahlen scheinen Sinns Argumentation zu stützen. Die Nettokapitalexporte, wie sie im Rahmen Volkswirtschaftlichen Gesamtrechnung (VGR) ausgewiesen werden, weisen seit Jahren einen hohen Wert auf. Dabei legt der Begriff „Nettokapitalexport“ die Interpretation eines Kapitalabflusses nahe. Doch dies ist ein Missverständnis. Tatsächlich beschreibt der Begriff genau das Gegenteil dessen, was Sinn im Kopf hat. Denn Nettokapitalexporte, die wegen des Prinzips der doppelten Buchführung gleich den Leistungsbilanzüberschüssen sind, zeigen keine Geldabflüsse an, sondern in Wahrheit eine erhöhte Ersparnis. Nettokapitalexporte erhöhen aber das Geldvermögen einer Volkswirtschaft, sie führen also zu mehr und nicht zu weniger Mitteln. Und diese Mittel können selbstverständlich für alle möglichen Ausgaben verwendet werden.“

Quelle: http://www.boeckler.de/pdf/p_imk_pb_4_2011.pdf