Anatomie einer angekündigten Katastrophe (Teil 3): Amerika ist reif für die nächste Rezession (Anleiherätsel 2.0)

Voriges Wochenende versuchte der Chefökonom einer amerikanischen Großbank, eine Nuss zu knacken. In seinem Wochenausblick fragte er sich, warum die Verzinsung von Staatsanleihen aus den USA und Deutschland seit Anfang des Jahres so stark gesunken sei. Erst wenige Tage zuvor hatte sich die deutsche Bundesregierung ein paar Milliarden für rekordniedrige 1,2 Prozent für zehn Jahre von Investoren geliehen. Schnell wurden Erinnerungen wach an das Jahr 2005.

Auch damals suchte US-Notenbankchef Alan Greenspan nach einer Erklärung: Die Anleihenverzinsung wollte einfach nicht steigen, obwohl die US-Notenbanker längst den Leitzins mehrmals erhöht hatten. Doch nichts passierte bei den langfristigen Zinsen am Markt, also den Anleihenrenditen. Auch heute noch versuchen Ökonomen das damalige „Bond Yield Conundrum“ („Anleihe-Rendite-Rätsel“) aufzuklären.

Und heute also das „Bond Conundrum 2.0“? Geopolitische Risiken konnten dem Chefökonomen immer nur kurzfristig die Marktentwicklung erklären, auch aus den Inflationserwartungen ließe sich nichts ablesen, was die niedrigen Zinsen erkläre. Am Ende blieb dem Mann nur noch die banale Erklärung übrig: Die Zinsen seien eben so niedrig, weil alle immer älter werden und deswegen mehr sparen.

Auf den naheliegenden Gedanken aber, dass diese „alle“ derzeit lieber ihr Erspartes in Finanzanlagen stecken, weil es bei den Unternehmen keine Möglichkeit mehr gibt, den Kapitalstock aufzubauen, kam der Mann leider nicht. Das würde aber bedeuten, dass Europa und Amerika am Rande einer Rezession stehen. Oder um es mit Karl Marx zu sagen, die Wirtschaft hört vorübergehend auf, Kapital zu akkumulieren.

Dann aber müssen in Europa die Alarmglocken läuten: Denn eine neue globale Wirtschaftskrise wird den Euro-Raum absolut im falschen Moment treffen: bei noch immer fast 12 Prozent Arbeitslosigkeit und keiner Aussicht auf wesentliche Besserung. Damit droht uns aber die ankündigte Katastrophe, vor der alle demokratischen Kräfte zittern müssen: Sie kann Europa wieder in den Grundfesten erschüttern (ökonomisch, politisch, gesellschaftlich).

Und was erschwerend hinzu kommt: Es gibt Hinweise darauf, dass die USA gerade viel zu viel investiert haben im Vergleich zudem, wie sich die Nachfrage dort entwickelt hat. Was wiederum erklären könnte, dass einige amerikanische Konzerne (sicher nicht Apple oder Amazon) derzeit aggressiv neue Absatzmärkte suchen und zwar außerhalb der USA. Und dies lässt zudem eine eher schwere Überakkumulationskrise erwarten – besonders wenn sich der US-Staat aus seiner abfedernden Rolle in der Krise weiter zurückziehen sollte.

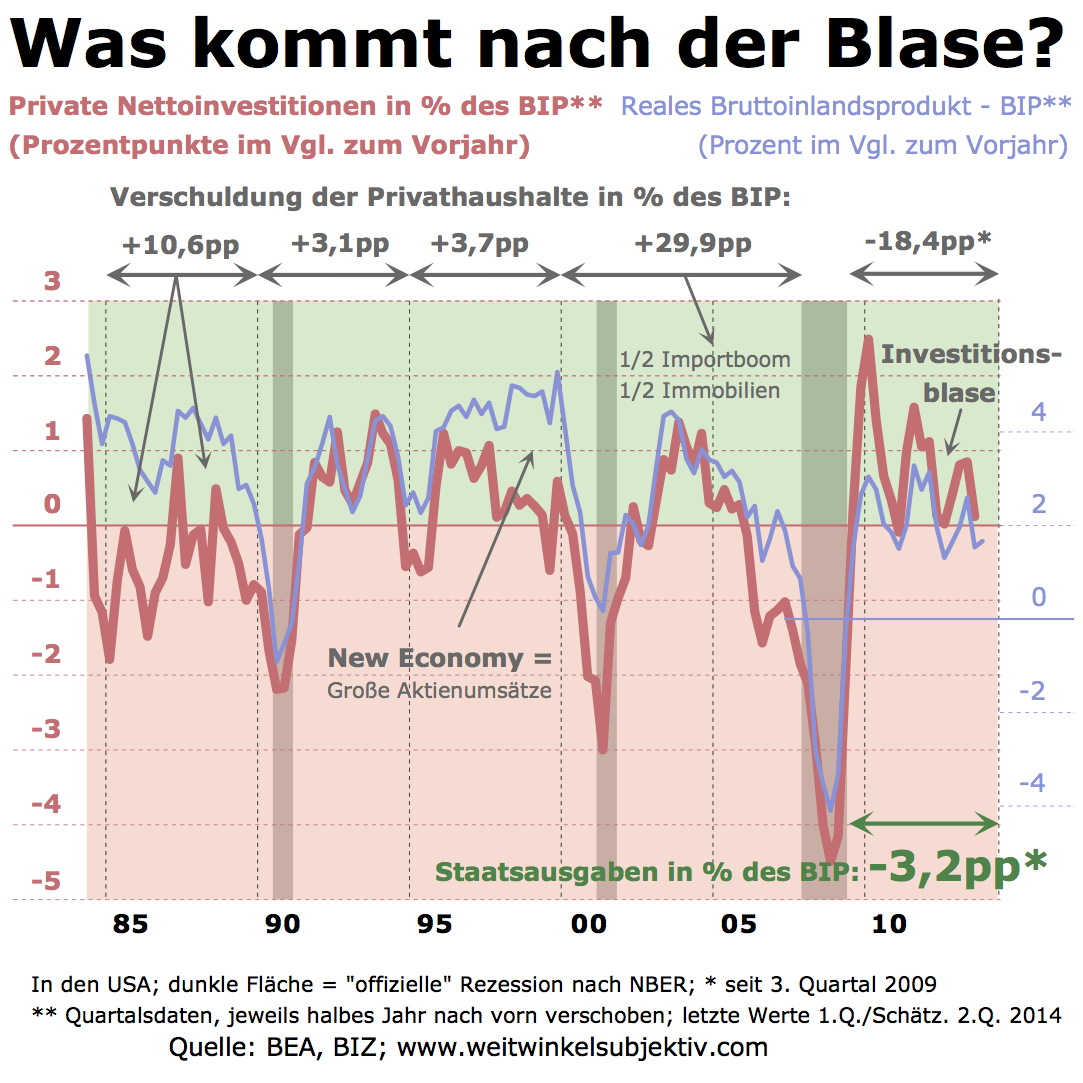

Deswegen schauen wir uns jetzt an, wie akut die Rezessionsgefahr tatsächlich ist, und ob den Europäern wenigstens noch etwas Zeit bleibt, ihre Arbeitslosigkeit vorher zu senken. Wie wir schon im vorigen Teil der Serie gesehen haben, müssen wir uns dabei anschauen, wie der Wachstumsmotor der Marktwirtschaft läuft: Der Kapitalaufbau, der sich an den privaten Neuinvestitionen ablesen lässt. Es geht um den Teil des gesamten Einkommens eines Landes, den Unternehmen und Privathaushalte für neue Maschinen, Anlagen und Gebäude ausgegeben.

Damit schaffen Unternehmen komplett neue Produktionsstätten oder sie modernisieren ihre alten Anlagen so, dass sie dafür mehr Geld ausgeben, als sie für verbrauchtes Kapital abgeschrieben haben. Schauen wir auf die Nettoinvestitionen in Amerika, sehen wir, dass dort seit vier Jahren der Anteil am Einkommen kräftig gestiegen ist, den Unternehmen und Privathaushalte für den Kapitalaufbau ausgegeben haben.

Wir können gut erkennen, wie die Notenbank es immer wieder geschafft hat, den Investitionen einen neuen Schub zu geben, immer kurz bevor sie am abkippen waren. In den Quartalszahlen werden wir es gleich noch besser erkennen. Dabei haben die Amerikaner auch davon profitiert, dass auf direktem oder indirektem Weg Ersparnisse aus Europa (vor allem aus Deutschland) am Ende in den USA landeten. Wir haben bereits im vorigen Teil dieser Serie gesehen, wie Europa sich seinen Aufschwung kaputt gemacht hat, wie europäisches Kapital gewissermaßen außer Landes getrieben wurde.

Ohne es jetzt genau zu wissen was in den Schwellenländer mit den Kapitalzuflüssen am Ende passiert ist, in den USA wurden sie jedenfalls tatsächlich für Investitionen in die Wirtschaft genutzt, wie wir sehen: Diesmal vor allem in Maschinen und Anlagen, wie Daten zeigen, die aber nur bis 2012 vorliegen. Allein die rund 500 Mrd. Euro, die seit drei Jahren aus Europa abgezogen wurden (siehe erster Teil der Serie) entsprechen rund der Hälfte der privaten Neuinvestitionen in den USA. Geholfen hat aber auch der Schiefergasboom, der die Kosten in der Industrie deutlich gesenkt hat.

Auf der anderen Seite stand aber die Regierung in den USA, die unter Druck konservativer Kreise ihre Ausgaben zuletzt stark gekürzt hat. Das hat natürlich geholfen, dass bloß kein Lohndruck in den USA aufkommt, was man in einem Investitionsboom eigentlich erwarten würde. Die Reallöhne stagnieren auch weiterhin. Die Folge ist auch klar: Das Wachstum des Einkommens (des realen Bruttoinlandsprodukts) bleibt anämisch, Zuwächse wie wir sie in früheren Konjunkturzyklen gesehen haben, wurden bislang nicht erreicht.

Was aber nicht heißt, dass auch ein Konjunkturzyklus mit schwachem Wachstum einmal endet!

Seit Sommer 2009 haben die Behörden des US-Staates ihre Ausgaben von 21,5 Prozent des Bruttoinlandsprodukts auf zuletzt 18,3 Prozent des gesenkt. Das ist enorm viel. Hätten die staatlichen Stellen ihre Ausgaben ab Mitte 2012 zum Beispiel bei 20 Prozent belassen, wäre in der US-Wirtschaft so viel Nachfrage verblieben, die dem Doppelten der Wirtschaftsleistung der Ukraine im vergangenen Jahr entspricht. Pikanterweise oder auch nicht, sind es nun ausgerechnet diese selben konservativen Kreise, die in Kiew nicht gerade zur Entspannung des Konflikts mit Russland beitragen.

Bevor wir uns wieder dem akuten Rezessionsrisiko in den USA widmen, noch ein paar Worte zum Konjunkturzyklus. Wenn man sich die Daten genau anschaut, wird man feststellen, dass die Rezessionen in den großen Industrieländern immer in der Kapitalakkumulation begonnen haben. Ölpreisschocks (1973,1979), Börsencrashs oder auch die letzte Finanzkrise waren immer die Folge dessen, dass die Neuinvestitionen (als Anteil am Gesamteinkommen) sanken („roter Bereich“ in den Grafiken). Wobei erwähnt werden muss, dass die Notenbanken mitunter durch eine Hochzinspolitik die Kapitalakkumulation abwürgen konnten: 1982 in den USA und nach der Deutschen Einheit durch die Bundesbank – aber diese Gefahr droht heute überhaupt nicht.

Schocks, Stimmungsschwankungen, Geschäftklima, „animalische Instinkte“, Finanzkrisen oder absurdes Herdenverhalten, eigentlich auch die Notenbanken können wir damit getrost als Auslöser von Rezessionen vergessen. Wenngleich sie eine Krise verschärften können und eine Gesellschaft immer gut beraten ist, wenn möglich, Übertreibungen an den Finanzmärkten einzudämmen. In modernen Volkswirtschaften beginnt der Zyklus immer damit, dass die Neuinvestitionen (als Anteil am Einkommen) schneller wachsen als das Einkommen selbst. Neuinvestitionen werden entweder in jedem Unternehmen über zurückgelegte Gewinne oder neue Schulden finanziert – immer mit der Hoffnung, dass die Investition einmal Erträge bringen wird.

Da zurückgelegte Gewinne entweder auf dem Bankkonto liegen oder vorübergehend in Wertpapieren angelegt wurden, sind sie aber damit am Beginn eines Zyklus bereits „ausgeliehen“. Damit kann gesamtwirtschaftlich der Konjunkturzyklus nur über neuen Bankkredit und damit mit neuem Geld beginnen. Erst wenn die Kapitalakkumulation anfängt, entsteht in einer Volkswirtschaft neues Einkommen, neue Jobs und die Wirtschaft wächst („grüner Bereich“ in den Grafiken). Im späteren Verlauf kommen die laufenden Einkommen einer Volkswirtschaft, vor allem die Gewinne, dazu – auch sie können in die Neuinvestitionen fließen.

Verdient ein anderes Land sein Einkommen zum Teil im Ausland profitiert es vom dortigen Aufschwung natürlich mit. Das passiert, wenn zum Beispiel Europa mehr exportiert als es importiert. Dieser Exportüberschuss wächst sogar noch an, wenn zuhause der Wachstumsmotor nicht anspringt und die Kapitalakkumulation zusammenbricht. Dann wird auch das im Ausland verdiente Einkommen, das aus dem Exportüberschuss stammt, gleich wieder im fremden Land angelegt. Was aber im Fall der USA den Investitionsboom nur noch mehr angeheizt hat – auch weil Banken in den USA mit dem Einkommen oder dem Erspartem aus Europa und der ganzen Welt ihre Kredite an die Beschäftigten leichter refinanzieren können.

Die Grafiken zeigen eins sehr deutlich: Irgendwann kommt immer der Punkt im Zyklus, wo sich eine Art Investitionsschranke herausbildet. Der Anteil der Neuinvestitionen am Einkommen wächst von da an weniger stark, der Aufschwung verliert an Kraft und mündet schlussendlich in einer Rezession. Wie bereits erwähnt, kommen die Schocks und Finanzkrisen immer erst später. Diese Dinge können den Konjunkturverlauf deswegen auch nicht erklären. Der einzige der für die immer wiederkehrende Investitionsschranke eine schlüssige Erklärung fand, war übrigens Karl Marx. Er sah sie durch das „tendenziellen Fallen der Profitrate“ begründet, was sich aber empirisch schwer nachweisen lässt.

Wichtig ist hier nur, dass wir diese Investitionsschranke tatsächlich sehen können: In den 70er, 80er, 90er oder 00er Jahren gab es immer diese Schranke im Konjunkturzyklus – also die Gipfel der Investitionskurve in den Grafiken. Und diese Schranke wird es auch dieses Mal geben oder besser gesagt: schon gegeben haben. Und irgendwann kommt der Wendepunkt und die Rezession beginnt. Genau an so einem Wendepunkt im Zyklus, wo die Kapitalakkumulation abbrach, stand Herr Greenspan damals: 2005 als ihn das Anleihenrenditerätsel plagte, kurz darauf ungefähr Anfang 2006 stoppte in Amerika die Kapitalakkumulation.

Es ist nicht auszuschließen, dass heute dieser Wendepunkt längst überschritten ist und es gar keine Kapitalakkumulation in den USA mehr stattfindet. Immerhin dauerte der aktuelle Aufschwung nach den letzten verfügbaren Daten bis vergangenen Sommer auch schon 17 Quartale – was schon sehr lang war.

Amerika ist auf jeden Fall reif für eine Rezession. Viele werden wohl vermutet haben, dass die US-Notenbank erst die Zinsen erhöhen müsse, bis der Aufschwung seinen Höhepunkt erreicht hat. Aber dem ist nicht so. Und sie wird ihre Zinsen in diesem Konjunkturzyklus auch nicht mehr erhöhen. Was wir aber im Moment nur noch nicht wissen können: Wann die Krise auch in den üblichen Zahlen des Bruttoinlandsprodukts und den Monatsdaten zu erkennen sein wird. Es kann schon in diesem Sommer passieren oder vielleicht auch erst im nächstem Frühjahr. Wohl eher früher.

Die Ungewissheit liegt daran, dass wir in Amerika immer wieder erlebt haben, wie ein Schulden- oder Aktienboom zum Ende hin den Aufschwung doch noch verlängert hat. In 80er Jahren waren es die Privathaushalte, die sich stark verschuldet haben samt Aktienhausse. Ab 2005/2006 kamen zu den Privathaushalten noch die Unternehmen dazu, die sich kräftig verschuldet haben. Und Ende der 90er Jahre hatten wir die New-Economy-Blase an den Aktienmärkten.

Wie aber kann ein Schulden- und Aktienboom entstehen, wenn gar kein Kapital mehr akkumuliert wird, also gar kein neues Einkommen insgesamt mehr entsteht? Ganz einfach: Es gibt immer einige wenige Leute, die an einem Aufschwung mehr verdient haben als die Beschäftigten. Das tun sie auch noch, wenn der Abschwung längst unterwegs ist.

Das Einkommen der Wenigen finanziert aber die Schulden der anderen, die damit noch ordentlich Geld ausgeben oder einen Immobilienboom oder eine Aktienhausse auf die Spitze treiben können. Es entsteht zwar kein neues Einkommen im Land mehr, nur das bereits schrumpfende Gesamteinkommen wird jetzt noch als Kredit vergeben und ausgegeben – und genau das erzeugt die Illusion von Wachstum.

Ab 2005 kam in den USA noch hinzu, dass China und die Ölexportierenden Staaten enorme Summen Erspartes nach Amerika schleusten, die dort wiederum auf ein Finanzsystem traf, das den Überblick über eine gewaltige Kreditpyramide verloren hatte. Fast alle verzockten sich bitter in den USA.

Wer kann aber heute die Rezession aufhalten? Die US-Haushalte haben sich gerade erst von der großen Finanzkrise erholt: Rund die Hälfte aller privaten Nettoinvestitionen floss in den USA von 2002 bis 2007 in den Wohnungsbau und schuf dort neues Einkommen für die US-Volkswirtschaft. Für viele Amerikaner blieb der Traum vom Eigenheim am Ende aber doch nur ein Traum. Seit der Finanzkrise bauen sie ihre Verschuldung wieder ab, wobei sie natürlich oft auch ihre zuvor erworbenen Häuser auf der Vermögensseite wieder verlieren.

Es spricht also wenig dafür, dass diesmal der Immobilienmarkt und auch die Finanzibranche den Amerikanern die Möglichkeit geben wird, durch übermäßige Kreditaufnahme die Rezession wie 2005 hinauszuzögern. Die zweite Möglichkeit wäre, wir erleben noch einmal einen Aktienboom, ähnlich wie vor dem Jahr 2000. Auch das ist eher unwahrscheinlich, sinken doch schon seit Jahren die Umsätze am Aktienmarkt – auch wenn bis vor kurzem noch die Kurse Rekorde erreichten und die Umsätze vielleicht auch angezogen sind. Und nicht wenige warnen heute bereits vor Übertreibungen. Aber auszuschließen ist ein neuer Aktienboom natürlich nicht, er ist eher unwahrscheinlich. Die Aktienkäufe auf Pump in New York sinken übrigens bereits seit Wochen.

Bei so viel Geldvermögen (225 Billionen Dollar) auf der Welt, bevorzugen die Investoren allerdings eh lieber den Anleihemarkt und zuletzt verstärkt auch wieder über Derivate also vor allem Terminkontrakte, wie in Analystenreports zu lesen ist. Schwinden in der realen Welt aber zwangsläufig die Investitionsmöglichkeiten, wie offenbar derzeit, bleiben nur noch Staatsanleihen aus den USA und Deutschland als sicherste Anlage der Welt übrig. Damit steigen aber deren Kurse und die Verzinsung geht in den Keller. Genau das ist es, was der Chefökonomen vom Anfang dieses Beitrags beobachtet hat.

Wenn die Kapitalakkumulation bereits gestoppt ist, kann auch die Notenbank mit einer Ausweitung ihrer Anleihekäufe eventuell die Kurse vieler Wertpapiere noch einmal nach oben treiben, auch das erzeugt aber nur die Illusion von Wachstum. Mit Mühe und Not würde sie sogar erreichen, dass der Wachstumsmotor wieder kurzzeitig anspringt, es wäre aber nur ein Strohfeuer. Gegen die Macht des Zyklus (der ja von der Rentabilität der Investitionen getrieben wird) ist auch die Notenbank am Ende immer machtlos. Und es wäre angesichts der Überkapazitäten in den USA auch eher gefährlich, noch ein Strohfeuer anzufachen.

Bleibt eigentlich nur noch China übrig, das die Rezession hinzögern könnte. Seit 2009 ist die Gesamtverschuldung von 150 auf mittlerweile 250 Prozent des BIP gestiegen und sie steigt noch immer. Fraglich ist nur, ob sich das auch in wachsenden Importen auszahlen wird. Die Chinesen wissen selber, dass dies nicht mehr lange gut gehen kann. Das Land kämpft mit so vielen Überkapazitäten, dass Peking einfach kein Interesse hat, den Schuldenboom ewig weitergehen zu lassen. Der Immobiliensektor steckt bereits in der Krise. Die Hälfte der Kohleunternehmen hat Probleme, Löhne zu zahlen. Das Wachstum der Autoverkäufe erlahmt ebenfalls.

Nur im Berliner Finanzminister träumen die Leute offiziell nur von einem: „Die Sanierung des Haushalts in den vergangenen Jahren hat erheblich zur Stärkung des Vertrauens in die wirtschaftliche Stabilität und die Zukunftschancen Deutschlands und Europas beigetragen.“ Ja, die Arbeitslosen in Europa blicken einer rosigen Zukunft entgegen. Oder legen sie in der Berliner Wilhelmstraßeetwa im Geheimem eine gewaltige Investitionssumme auf, die Deutschland wie kurz nach Deutschen Einheit aus dem internationalen Konjunkturzyklus herausreißt? Und will die Bundesbank tatsächlich mitten in der Rezession die Löhne stärker steigen lassen – eine neue ultrakeyensianische Gedankenwelt in Frankfurt Bockenheim und in Berlin-Mitte? Kaum zu glauben.

Ernsthaft: Natürlich müssen wir darüber nachdenken, dass Privatschulden nicht ewig nach jeder Krise beim Staat landen können. Aber anders geht es eben nicht. Denn einen krisenfreien oder „gerechten“ Kapitalismus gibt es selbst bei Ausschöpfung des „Verteilungsspielraums“ nicht. Der Schlüssel liegt beim riesigen Geldvermögen auf der Welt von mehr als 300 Prozent des globalen Bruttosozialprodukts eines Jahres. Dessen Verzinsung muss schließlich von irgendjemandem erarbeitet werden und das geht schon heute nicht mehr und erzeugt in den großen Industrieländern immensen Lohndruck.

Vermögenssteuern werden kaum etwas bringen in dieser Welt, regelmäßige und kontrollierte Schuldenerlasse (also die Vernichtung der Geldvermögen) dürfen dagegen kein Tabu mehr sein, wenn wir die Marktwirtschaft erhalten wollen. Wer den keynesianischen Regulierungsstaat aber abschafft, wie derzeit in Europa und den USA, und nichts anderes ist die Austeritätspolitik, bereitet den Untergang des Euro und selbst des Kapitalismus vor und bringt der Welt nur noch mehr Kriege.

ps: Und da ich hier schon zwei Mal Karl Marx erwähnt habe, darf am Ende der Verweis auf einen klugen Marxisten nicht fehlen. Es ist ein Stern-Interview mit Eric Hobsbawm, das mir damals 2009 eine schlaflose Nacht bereitet hatte.

Denn: „Es wird Blut fließen, viel Blut“

(Teil 1): Alles läuft in die falsche Richtung

(Teil 2): Die nächste Krise kommt immer!

(Teil 3): Amerika ist reif für die nächste Rezession

Sehr guter Beitrag! Einige Anmerkungen, zuerst anhand zweier Zitaten:

„Da zurückgelegte Gewinne entweder auf dem Bankkonto liegen oder vorübergehend in Wertpapieren angelegt wurden, sind sie aber damit am Beginn eines Zyklus bereits „ausgeliehen“. Damit kann gesamtwirtschaftlich der Konjunkturzyklus nur über neuen Bankkredit und damit mit neuem Geld beginnen. Erst wenn die Kapitalakkumulation anfängt, entsteht in einer Volkswirtschaft neues Einkommen, neue Jobs und die Wirtschaft wächst („grüner Bereich“ in den Grafiken).“

Eine wichtige Erkenntnis. Eigentlich auch das Eingeständnis, dass Ausweitung der monetären Gewinnen ohne neue Kredite im Aggregat nicht möglich ist.

Wenn wir mal der Einfachheit halber annehmen, dass nur die Kapitalisten/Unternehmer sich verschulden – zwecks Investitionen -, dann ist klar, dass es niemals zu Kredittilgungen kommen wird, weil der monetäre Gewinn im Aggregat dann auch schmelzen würde (daher ist es Unternehmern Recht, wenn Konsumenten sich verschulden – und das ist nun am Limit gelangt, ebenso beim Staat). Weil dieser Zusammenhang aber bei den Professionals bekannt ist, versuchen Unternehmer verzweifelt, ihre monetären Gewinne in Assets, Wertpapiere zu stecken. Aber: im Aggregat nimmt das Geldvermögen durch Assetkäufe nicht ab, ein Dilemma, siehe auch http://www.interfluidity.com/v2/4522.html

„Das Einkommen der Wenigen finanziert aber die Schulden der anderen“

Das würde ich eher umgekehrt sehen. Kredite ermöglichen erst Einkommen.

Es erscheint hier passend, eine aktualisierte Befassung mit der sog. “Paradox of Monetary Profits” (Bruun/ Heyn-Johnson 2009) ins spiel zu bringen. Quasi als Erkärung für alle Phänomene, die im Beitrag beschrieben werden. Bruun/Heyn-Johnson:

„Economics has not been able to capture what, at least Marx and Keynes, regarded as the most fundamental fact of capitalist economies – that firms produce in order to gain a monetary profit. If we accept this dictum, we must conclude that production rests on an illusion – an illusion that is created, maintained and destroyed on financial markets. Economic history tells us that all periods of great economic prosperity, are accompanied by periods of financial distress. We cannot grow unless we create the illusion, but history tells that the illusion cannot be upheld forever. The real consequences of the illusion, the machines, the houses and the infrastructure, however remains after financial meltdowns, and has so far secured a long term trend of positive growth.“

In: http://www.economics-ejournal.org/economics/discussionpapers/2009-52

Also ein kleiner Trost bleibt: Materiell gibt es immer (Frieden vorausgesetzt) Wachstum…

Das Problem ist weniger die Konjunktur, sondern das System als Ganzes ist gescheitert.

DIe Inverstitionsblase haben die gierigen Unternehemensbosse sowie die gierigen Bankster zu verantworten und eher weniger die Notenbanken!

Slebst die OECD hat herausgefunden, wie das Geld verschwindet ohne in die Zukunftinvestitionen heneingesteckt zu werden und warum

http://blog.tagesanzeiger.ch/nevermindthemarkets/index.php/35561/das-raetsel-der-fehlenden-investitionen/

Das Ergebnis:

DIe Unternehemn stecken viel lieber das Geld in Dividendenausschüttungen den Aktionären und in die eigene Tasche anstatt an die Belegschaft und Mitarbeiter!

Das gleiche Problem ist bei den Privatbanken vorzufinden: DIe Banken ist es scheissegal, ob sie pleitegehen, da sie ja vom Staat oder von den Zentralbanken spiweso gestützt werden!

SOdass die Bankster sich viel lieber üppige Bonuszahlung und hohe Prämien gönnen, vor allemn die Chefetagen und Aufsitchsräte!

So wie kürzlich die Commerzbank erneut unter Beweis stellte, was sie von den Warnungen seitens der Poltik halten.Nämlich rein gar nichts

Bevor Sie mir hier vorwerfen, ich hätte keine Ahnung. Ich habe in meiner Verwandtschaft zwei Controller, die zu 100% alles bestätigt haben,was die OECD in ihrer Studie herausgefunden hat!

Und ein sehr guter bekannter von mir, welcher seit 30 Jahren als Bilanzbuchhalter für viele Unternehemen Bilanzen erstelltre bzw. überprüfte, hat das alles bestätigt. Die Aufsichtsräte der Banken, die Beiräte, die Aktionäre und Unternehemnsbosse werden immer gieriger und gönnen sich manchmal sogar Gehaltsteigerungen von bis zu 500% pro Jahr, obwohl die finanzielle Situation der Unternehmen das nicht hergeben könnten bzw. nicht kompensierbar!

Das sind die Worte des Bilanzbuchhalter, mit dem ich erst vor kurzem gesprochen hatte.