Die EZB sollte gleich auf Null senken, sonst droht eine heimliche Zinserhöhung

Könnte es eigentlich sein, dass die EZB einen Fehler begeht, wenn sie ihren Leitzins nicht vorsorglich auf 0 Prozent senkt? Wenn schon negative Einlagenzinsen sicherlich nicht die Kreditvergabe der Banken anregen werden. Und wenn auch Minuszinsen kaum dazu führen werden, dass der Interbankmarkt wieder anspringt – der Markt, wo sich Banken untereinander Geld verleihen.

Es ist eine reale Gefahr und sie klingt zunächst einmal paradox: Senkt die EZB nicht auf Null, könnte es im Juni unerfreulicherweise dazu kommen, dass die Geldpolitik wie von Zauberhand wie eine Zinserhöhung wirkt. Und dies würde die Krisenwirtschaft des Eurolands noch mehr abbremsen.

Woran liegt das? Viele Analysten und Investoren stellen sich derzeit auf den Moment ein, wo die Überschussreserven der Banken auf weniger als 200 Mrd. Euro sinken. Denn ungefähr ab dieser Schwelle, so ihre Faustregel, sollte der EZB-Leitzins wieder langsam seine alte Bedeutung gewinnen, die er früher einmal hatte – die er jetzt aber teilweise verloren hat.

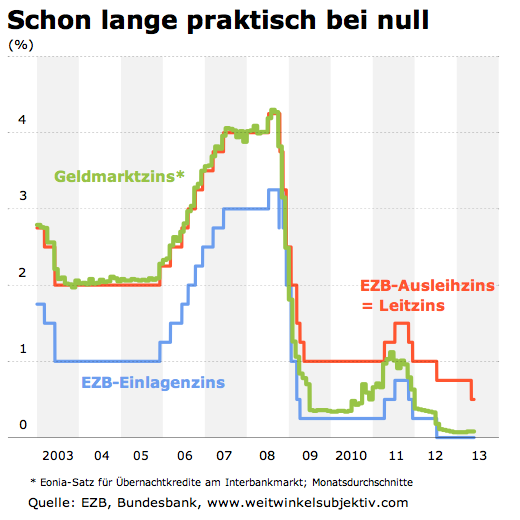

Seine Bedeutung lag darin, dass sich die Geldmarktsätze (grüne Kurve in der Grafik) früher immer am Leitzins (rote Linie) ausgerichtet haben. Banken hätten ja immer versuchen können, auf die EZB auszuweichen, statt von einem anderen Institut sich frische Mittel zu leihen. Der EZB-Ausleihzins (also der Leitzins) wirkte so quasi immer wie eine Untergrenze für den Geldmarkt. Und diese Geldmarktsätze sind deswegen so wichtig, weil an ihnen die Zinsen von Milliarden Euro an Krediten gekoppelt sind – besonders im südlichen und westlichen Euroland.

Seine Bedeutung lag darin, dass sich die Geldmarktsätze (grüne Kurve in der Grafik) früher immer am Leitzins (rote Linie) ausgerichtet haben. Banken hätten ja immer versuchen können, auf die EZB auszuweichen, statt von einem anderen Institut sich frische Mittel zu leihen. Der EZB-Ausleihzins (also der Leitzins) wirkte so quasi immer wie eine Untergrenze für den Geldmarkt. Und diese Geldmarktsätze sind deswegen so wichtig, weil an ihnen die Zinsen von Milliarden Euro an Krediten gekoppelt sind – besonders im südlichen und westlichen Euroland.

Weil die EZB aber den Banken seit der Finanzkrise (und aktuell noch immer) unbegrenzt Geld verleiht und dadurch die Überschussreserven im Verlauf der Finanzkrise auf zuvor unvorstellbare Höhen gestiegen sind, wurde ein anderer Zins immer wichtiger: der Einlagenzins, der nun schon seit Mitte 2012 bei 0 Prozent liegt.

Das kommt so: Wenn eine Bank am Ende eine Tages zu viel Liquidität übrig hat und sie die Mittel einer anderen Banken (als der EZB) ausleihen will, kann sie nur etwas mehr verlangen als die EZB den Banken zahlt. Denn alle Banken zusammen hatten lange Zeit einfach zu viel davon, viel zu viele überschüssige Reserven. Der Einlagenzins wurde so zur neuen Untergrenze für den Geldmarkt.

Eine heimliche Zinserhöhung ist möglich!

Da die Überschussliquidität aber Ende Mai auf nur noch 254 Mrd. Euro gesunken war, könnte eine offizielle EZB-Leitzinssenkung auf nur 0,25 Prozent im Juni paradoxerweise später noch eine heimliche Zinserhöhung (am Geldmarkt) auslösen. Vorausgesetzt die Faustregel der Analysten tritt dann auch ein. Sie orientiert sich vor allem an den Beobachtungen von Mitte 2010 bis Ende 2011 (siehe Anstieg der grünen Kurve).

Es ist allerdings durchaus vorstellbar, dass bis zur EZB-Sitzung Anfang Juli die Überschussliquidität stetig dieser magischen 200 Mrd. Euro nähert und die Geldmarktsätze zu steigen beginnen. Dies ist auch deswegen realistisch, weil allein im Mai die Überschussliquidität um mehr als 50 Mrd. Euro gesunken war. Bei diesem Tempo fehlt also nicht mehr so viel.

Und dann würden sich die Geldmarktsätze wieder eher an den 0,25 Prozent des Leitzinses ausrichten statt an den 0 Prozent des Einlagenzinses. Noch schlimmer wäre es, wenn die EZB am Donnerstag gar nicht senkt und den Leitzins bei 0,5 Prozent belässt. So oder so – praktisch können wir uns dann schon einmal auf eine Zinserhöhung einstellen – obwohl die EZB den Leitzins im Juni womöglich gesenkt hätte.

Allein diese Möglichkeit sollte die Notenbank zum Handeln zwingen! Oder auf was wollen die Währungshüter denn noch warten? Etwa, dass die Miniinflation noch weiter sinkt…

Update: Auch die Zinsstrategen der Commerzbank sehen in ihrem Wochenausblick das Risiko steigender Geldmarktsätze. Sie schreiben:

„Anfang des Jahres hatte Draghi angemerkt, dass er die Überschussreserven auch dann noch deutlich über 200 Mrd. € erwarte, wenn beim zweiten Dreijahrestender eine vorzeitige Rückzahlung möglich sei. Damit hat er implizit die Grenzen einer akkommodierenden Geldpolitik gezogen. Auch wenn es noch ein gutes Stück in der Zukunft lag, sollten damit Ängste besänftigt werden, dass die sinkende Überschussliquidität die Zinsen vorzeitig wieder nach oben treiben könnte. Heute erscheint die Marke von 200 Mrd. € durchaus in Reichweite (…), zumal einige Großbanken aus der Peripherie dem Vernehmen nach kurz davor stehen, beträchtliche Beträge ihrer Dreijahrestender zurückzuzahlen.“