Adiós, Dicke Bertha!

Wolfgang Schäuble sorgt sich um die hohe Liquidität im globalen Finanzsystem. Denn die Notenbanker in Amerika und Japan pumpen Woche für Woche ihre Geschäftsbanken mit Geld voll. Komisch nur, dass unser Finanzminister es noch nicht gemerkt hat, wie im Euroland die Milliarden an Liquidität verschwinden – einfach so. Hier vernichtet die EZB fast schon täglich Milliarden an Zentralbankgeld.

Und ich glaube, wir müssen dringend einmal über Geld reden. Doch zunächst erklären wir erst einmal folgende Grafik hier:

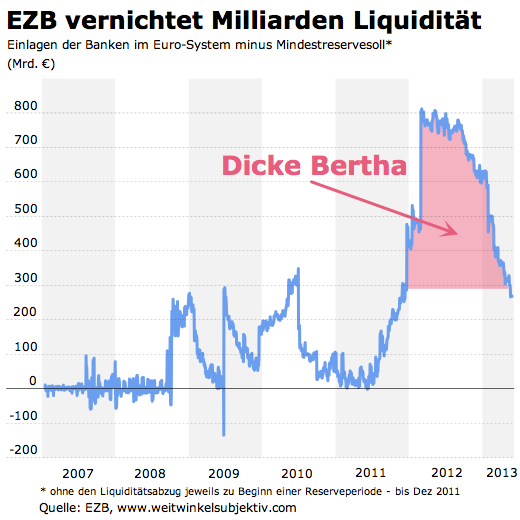

Es war das Schreckgespenst aller Hyperinflations-Fanatiker in Deutschland: Die Banken im Euro-Raum liehen sich im Dez’11 und im Feb’12 rund 1000 Mrd. Euro von der EZB – für maximal drei Jahre. Erst seit Januar 2013 können sie dieses Geld wieder zurückzahlen. Doch schon davor – seit Sommer 2012 – reduzieren die Institute ihre übrigen Leihgeschäfte bei der Notenbank.

Unterm Strich ist die Dicke Bertha, wie Mario Draghi die 1000 Mrd. € getauft hatte, seit vergangener Woche wieder zurückgezahlt worden… Das liegt daran, dass von den 1000 Mrd. € die Hälfte gar keine neuen EZB-Kredite waren sondern nur alte Darlehen ersetzte. Netto borgten sich die Kreditinstitute im Dez’11 und Feb’12 also nur eine Summe von 500 Mrd. €. Und diese Summe ist seit vergangener Woche einfach wieder verschwunden… Ohne einen Hauch von Hyperinflation…

Reden wir also über Geld: (Verbesserungsvorschläge für das Folgende sind herzlich willkommen und werden laufend eingearbeitet!)

Wie Links auf unserem Desktop

Zentralbankgeld, wie der Namen es schon sagt, liegt normalerweise in den elektronischen Geldspeichern der Notenbanken. Wir Normalbürger bekommen es nur zu sehen, wenn wir am Geldautomaten Bargeld abheben. Das, was auf unseren Giro- oder Sparkonten liegt, das sind eigentlich nur Nullnummern. Das ist kein Zentralbankgeld, es ist nur Buchgeld.

Natürlich sind es nicht wirklich Nullnummern, denn es geht dabei um viele kleine Versprechen: Unsere Bank wird uns jederzeit Bargeld auszahlen. Ungefähr so, wenn wir auf Links oder Verweise auf unserem PC- oder Mac-Desktop klicken und zur gewünschten Datei „x Euro“ in einem Ordner namens „Zentralbank“ gelangen. Dieser Ordner befindet sich aber in irgendeiner dunklen Ecke des Internets – sehr gut geschützt, versteht sich. Die Geldadministratoren haben es so eingerichtet, dass nur Banken und Zentralbanken darauf zugreifen.

Der Reservetank eines Flugzeug

Wir dagegen schieben nur die Links hin und her, in der Realität natürlich nicht von Desktop zu Desktop – sondern von einem Konto zum anderen Konto. Ich kann zum Beispiel 6,99 € an einen Verlag überweisen, wenn ich das E-Book „Die Inflationslüge“ von Mark Schieritz kaufe. Dann schicke ich dem Verlag eigentlich nur den Link auf die Datei „6,99 €“. Der Link liegt dann auf dem Konto des Buchhändlers und verschwindet auf meinem.

Solange ich nicht bar bezahle, komme weder ich noch der Verlag mit dem Inhalt des Ordners “Zentralbank“ in Kontakt. Die Geschäftsbanken aber wiederum füllen diesen Ordner auf, damit sie uns jederzeit Bargeld auszahlen können (und um Überweisungen im Hintergrund abzuwickeln). Dieser Ordner funktioniert wie ein Reservetank bei einem Flugzeug, das uns sicher durch alle Turbulenzen über den Atlantik bringen soll.

Nicht einmal der Himmel ist die Grenze

Damit die Banken den Reservetank aber füllen können, müssen sie Wertpapiere, zum Beispiel Staatsanleihen, an die Notenbank verkaufen. Manchmal nur für eine Woche, manchmal für drei Jahre. Später dann kauft die Geschäftsbank die Papiere einfach wieder zurück. In den USA und Japan verkaufen die Finanzinstitute den Notenbanken die Wertpapiere auch dauerhaft. Sie (die Finanzinstitute) wissen dabei nicht, ob und wann die Notenbank die Papiere jemals wieder verkaufen will. So entstehen Reserven – einfach aus dem Nichts. Das nennt man etwas altertümlich auch Gelddrucken.

Der Effekt ist aber in den USA, in Japan und in Euroland immer der Gleiche: Die Banken stopfen den Ordner „Zentralbank“ mit Reserven voll. Zum Teil sind sie dazu auch verpflichtet, damit sie immer flüssig bleiben. Die Institute im Euroland können derzeit den Reservetank aber solange volllaufen lassen, wie sie wollen. Wegen der Finanzkrise ist nicht einmal der Himmel ist die Grenze. Das haben wir zuletzt Ende 2011 und Anfang 2012 in Europa deutlich gesehen.

Dicke Bertha rettet die Banken

Damals hatten viele Banken an den Rändern Eurolands große Angst. Spanische, italienische oder portugiesische Geldhäuser sorgten sich darum, dass Investoren ihr Geld abziehen. Die wollten nämlich ihre Links, um im Bild zu bleiben, nicht mehr auf Konten in Spanien oder Italien hinterlegen. Wie gesagt, müssen wir uns die Banken als gigantische Verwalter von Linkfarmen vorstellen. Das ist ihr Geschäft, daran verdienen sie. Fehlen die Mittel der Kunden (oder unsere Links) könnte irgendwann ein Sturm auf die Bank einsetzen und später sogar die Insolvenz drohen.

Deswegen füllten viele Banken den Zentralbank-Ordner an zwei Tagen, im Dezember 2011 und im Februar 2012, mit Milliardensummen an Reserven auf. Damit schufen sie sich zugleich so viele Links, dass sie vorerst geschützt waren gegen den Abzug von Kundengeldern. Wie wir aber oben in der Grafik sehen können, war die Summe gewaltig. So gewaltig, dass EZB-Chef Mario Draghi sie mit der deutschen Weltkriegskanone „Dicke Bertha“ verglich. Es ging insgesamt um rund 500 Mrd. Euro an neuen Reserven.

Draghi mottet die Dicke Bertha wieder ein

Der übervolle Reservetank führte dazu, dass die Investoren und Sparer ihre Mittel doch nicht von den Banken abzogen. Besonders seit dem Sommer 2012 vertrauen sie den Geldinstituten wieder mehr und mehr. Der Grund: Investoren und Sparer glauben seit Draghis berühmter Londoner Rede fest daran, dass die EZB den Euro immer retten wird. Das Vertrauen wuchs und wuchs, sodass der Reservetank sich langsam wieder leerte. Und seit vergangener Woche sind die 500 Mrd. Euro komplett wieder weg – oder altertümlich ausgedrückt: Das Zentralbankgeld oder die Reserven wurden geschreddert.

Die Geschäftsbanken haben ihre bei der Notenbank hinterlegten Wertpapiere zurückgekauft und die EZB hat die Reserven einfach wieder vernichtet, so wie sie vorher die Reserven aus dem Nichts geschaffen hatte. Um es noch einmal klar zu sagen: Die Reserven werden nicht (!) für was auch immer geplündert, wie es dieser etwas eigenartige Artikel im (deutschen?) Wall Street Journal glauben machen will, sondern sie verschwinden einfach wieder.

Und jetzt die Wirtschaft retten?

Theoretisch könnte der Tank jetzt natürlich wieder gefüllt werden. Nicht, um die Banken sondern um die Wirtschaft zu retten. So machen es Amerikaner und Japaner vor. Wie stark das hilft, dies ist leider etwas strittig. Aber das es hilft, das ist schon sehr klar.

ps: Man kann die Überschussliquidität auch so berechnen wie in diesem Beitrag. Praktisch kommt man fast auf die selben Summen wie in obiger Grafik. Aktuell – Stand 29. Mai – sind es nur noch 265 Mrd. Euro. Ergänzung: Am 21. Dezember 2011 (einen Tag bevor der erste 3-Jahrestender abgewickelt wurde) lag die Überschussliquidität bei 290 Mrd. Euro – da fängt in der Grafik auch der Violett-Bereich an. Durch die beiden 3-Jahres-Tender ist sie bis auf 812 Mrd. Euro gestiegen – also um die rund 500 Mrd. Euro, die netto in den Tendern abgefragt wurden. Jetzt liegt sie also wieder bei weniger als den 290 Mrd. Euro… Die Dicke Bertha ist komplett verschwunden…

Nice chart, André!

It had be nice to see how monetary base declines at the same time.

Yes, excess liquidity remains ample at €289bn (regarding Morgan Stanley) as of yesterday.

PS: Interesting to know that the Fed holds only 15% of all marketable US-Treasury Bonds (at the end of 2012) despite the QE-Policy, almost the same share over the past decade.

Merci… :)

I don’t know how the people at Morgan Stanley calculate the liquidity surplus. I am using the formula (see the link in my post scriptum) the guys at Barclays, SocGen and Unicredit use. And regarding to this formula the surplus fell last week from €297bn to €268bn (as of 23 May 2013). Just before the first 3-Year-LTRO was settled the surplus stood at €290bn (as of 21 December 2011)…

The liquidity conditions are published by the ECB on a daily basis: http://www.ecb.int/stats/monetary/res/html/index.en.html. To compare the liquidity surplus with the monetary base one could to use the data from the weekly statement. But there you can only find the banknotes circulating in the world… So there is some difficulty in comparing the data… But see how it looks like if we use the sum of banknotes from the weekly consolidated financial statement of the Eurosystem:

Und ich glaube, wir müssen dringend einmal über Geld reden.

Gerne, aber sie scheinen wenig davon zu verstehen.

Solange ich nicht bar bezahle, haben weder ich noch der Verlag etwas mit dem Ordner „Zentralbank“ zu tun.

Das ist Unfug. Bankeinlagen sind nur mit einer Mindestreserve an Zentralbankgeld hinterlegt, bei einer Banküberweisung wird jedoch neben dem Buchgeld zusätzlich nochmals der gleiche Betrag an Zentralbankgeld der empfangenden Bank überwiesen. Hier wird dieser Mechanismus leicht verständlich erklärt.

Very nice!

PS: I guess;

Excess Liquidity = open market operations – autonomous factors – net reserve requirements

Autonomous Factors = cash in circulation, government deposits at central banks + net foreign assets of Eurozone banks.

@Marc

Absolut richtig. Aber was ich schreibe, ist kein Unfug. Wer überweist denn das Zentralbankgeld? Das geht von einer Bank zur anderen Bank. Ich wollte einfach darstellen, dass es hier um zwei getrennte Kreisläufe geht. Einmal Giralgeld und einmal Zentralbankgeld. Mit Zentralbankgeld kommen wir nur in Berührung, wenn wir Bargeld abheben. Dass es viele Beschreibungen des Vorgangs im Internet gibt, ist mir auch klar. Ich habe versucht ein zu Bild finden, bei dem weder T-Konen verwendet werden noch dass es wissenschaftlich wird. Aber okay, ich werte das jetzt einmal als Verbesserungsvorschlag… ;) vielleicht sollte ich den Absatz so umformulieren:

Solange ich nicht bar bezahle, komme weder ich noch der Verlag mit dem Inhalt des Ordners „Zentralbank“ in Kontakt. Die Geschäftsbanken aber wiederum füllen diesen Ordner auf, damit sie uns jederzeit Bargeld auszahlen können und um Überweisungen im Hintergrund abzuwickeln. Dieser Ordner funktioniert wie ein Reservetank bei einem Flugzeug, das uns sicher durch alle Turbulenzen über den Atlantik bringen soll.

Mein Kommentar dazu bei Zeit Herdentrieb:

Warum wird es vorübergehend geschreddert? Weil zuerst die Dicke Bertha die Kapitalflucht förderte, der Schuss also voll nach hinten los ging, Target2, ELAs, Staatsanleihezinsen der Krisenländer also rasant stiegen. Bis Draghi im August 2012 endgültig vor dem Scherbenhaufen stand und die Notbremse ziehen musste. Er gab das Versprechen die Bonität durch unbegrenzte Käufe der Staatsanleihen der Krisenländer herzustellen. Hierdurch und durch die Rettungsgelder , kehrte sich der Kapitalfluss um, die Kapitalflucht konnte im letztem Augenblick gestoppt werden, der Liquiditätsbedarf sank. Wird dieses auf Dauer so sein? Nein!! Denn die Krisenländer sind immer noch Pleite und die ausländischen Investoren werden ihr Geld verlieren. Allmählich dämmert es ihnen wieder, dass die Zentralbank und die Rettungsschirme die dauerhafte Bonität der Krisenländer nicht herstellen können. Erste Anzeichen sieht man verdeckt. Das Target2 Volumen und die Staatsanleihezinsen der Krisenländer steigt langsam wieder. Spannend wird, was die Zentralbank macht, wenn sich die Sachlage zwangsläufig wieder verschärft, was fällt ihr dann zur erneuten Insolvenzverschleppung ein?

@Bernd Klehn: Die Krise ist nur lösbar, wenn auf der realwirtschaftlichen Seite die Ungleichgewichte beseitigt. Die Schuldnerländer müssen ihre (Waren-) Schulden bei uns mit Waren zahlen. Egal wie, aber die müssen Überschüsse gegenüber uns erwirtschaften und wir müssen zwangsläufig im „Wettbewerb“ wieder zurückfallen. Würde man es über steigende Löhne in D machen, kann die EZB das unterstützen, in dem sie den Druck vom Markt von den Schuldnerstaaten nimmt. (Es wird aber eher zu einem Crash kommen.)

Lobenswert der Versuch das Thema bildhaft mit einer „Geschichte“ zu erklären. Normalerweise eignen sich „Geschichten“ sehr gut, um komplexe Zusammenhänge zu verstehen. Denn Menschen wollen Geschichten hören. Nur leider wollen sie Geschichten hören, die in ihr Weltbild passen. Deswegen glaube ich, dass ihr Beitrag von allen denen, die an die Gefahren des „Geld drucken“ glauben, nicht verstanden wird. Leider!! Der größte Fehler, der die vergangene (?) Diskussion um die Inflation etc. so entfacht hat, liegt in dem Slang der Volkswirte: Geld drucken. Gäbe es diesen bildhaften Begriff nicht und würde von „Geld verleihen“ gesprochen, wäre vielleicht schon etwas gewonnen.

@Wolfgang Gierls

Sie mögen am Ende recht behalten. Ich bin gar nicht so sicher, ob die „Geschichte“ unbedingt die beste ist, die man da so finden kann. Eine Geschichte sollte wenigstens ein paar Menschen enthalten… ;) Und hier wird ein Nerdthema (Zentralbank) mit einem anderen Nerdthema (Computer) erklärt…

Aber immerhin verstehen wohl mehr Leute etwas von Verweisen auf ihrem Desktop (zumindest wenn sie Blogs lesen), als sie vielleicht von T-Konten (Bilanzen) verstehen… Das Bild kam mir nur einfach in den Sinn und ich wollte es aufschreiben… :) Wer weiß, wozu es gut ist…

„Wie gesagt, müssen wir uns die Banken als gigantische Verwalter von Linkfarmen vorstellen.“

Eine sehr anschauliche Begrifflichkeit! Gefällt mir sehr gut. Das Vereinbaren eines Kredites erzeugt einen Link auf Zentralbankgeld.

„Wegen der Finanzkrise ist nicht einmal der Himmel ist die Grenze.“ stimmt so nicht ganz:

Die Grenze ergibt sich aus der Gesamtmenge der von der EZB akzeptierten Sicherheiten. Durch die Aufweichung der Standards ist diese Menge natürlich rasant angestiegen, dürfte aber bei einigen Banken in Südeuropa im Winter 2011/2012 zu einem Limit beim Vollsaugen mit LTROs geführt haben.

Aber dieser Kritikpunkt ist wahrscheinlich wieder nur dem bildlichen Vergleich geschuldet.