Die absolute und globale Profitschranke des Kapitalismus

Es ist ein weitverbreiteter und beliebter Vorwurf an Politiker und Ökonomen: Der neoliberale Zeitgeist, der sich seit Beginn der 70er Jahre in der westlichen Welt ausgebreitet hat, sei dafür verantwortlich, dass die Vermögenden immer reicher werden und Einkommen der Beschäftigten kaum noch wachsen oder sinken. Deregulierung, Privatisierungen sowie Liberalisierung und Globalisierung der Finanzbranche, eine starke Fokussierung auf die Wettbewerbsfähigkeit der Lohnkosten – alles laufe nur in die eine Richtung, diesen Trend zu verstärken.

Gerade linke (oder keynesianische) Ökonomen – und neuerdings auch die Bundesbank – glauben daran, dass bei Ausschöpfung des Verteilungsspielraums, viele Probleme in der Marktwirtschaft oder speziell im Euro-Raum gelöst werden könnten. Man will zurück zum guten alten „Klassenkompromiss“, der vorsah, dass die Einkommen der Beschäftigten und der Kapitalbesitzer gleich stark wachsen. Dafür gibt es die einfache Formel: Löhne und Gehälter in einer Volkswirtschaft sollten im Trend jedes Jahr mit der Inflationsrate (oder der Zielinflationsrate) plus Produktivitätswachstum steigen. So würden alle davon profitieren, wenn die Wirtschaft immer produktiver wird. Nur geht das schon lange nicht mehr.

Was oft vergessen wird: Schon in den 1950er und die 1960er Jahren, im „Goldenen Zeitalter“ des Kapitalismus, stiegen die Schulden kräftig im Vergleich zum Einkommen der Volkswirtschaften. Die Verschuldungsdatenbank der BIZ liefert dafür die empirischen Belege, wie wir hier im Blog bereits voriges Jahr gesehen haben. Auf der anderen Seite heißt das aber nur, dass schon im sogenannten „Wirtschaftswunder“ der sozialen Marktwirtschaft (dieses Blog glaubt an keine Wunder mehr) die Vermögen der Wenigen stark gestiegen sind.

Das liegt daran, dass der Verteilungskompromiss natürlich keiner war und auch nie einer sein wird: Ein Einkommen von 1 Million Euro im Jahr bringt halt mehr, wenn es um 3 Prozent angehoben wird, als wenn 10 000 Euro um 3 Prozent steigen – alles ganz simpel. Wer sich heute aber über die riesigen Schulden in der Welt beklagt, muss sich zugleich über die riesige Ansammlung von Geldvermögen beklagen, die auf der ganzen Welt Verzinsung sucht – das ist auch alles sehr simpel.

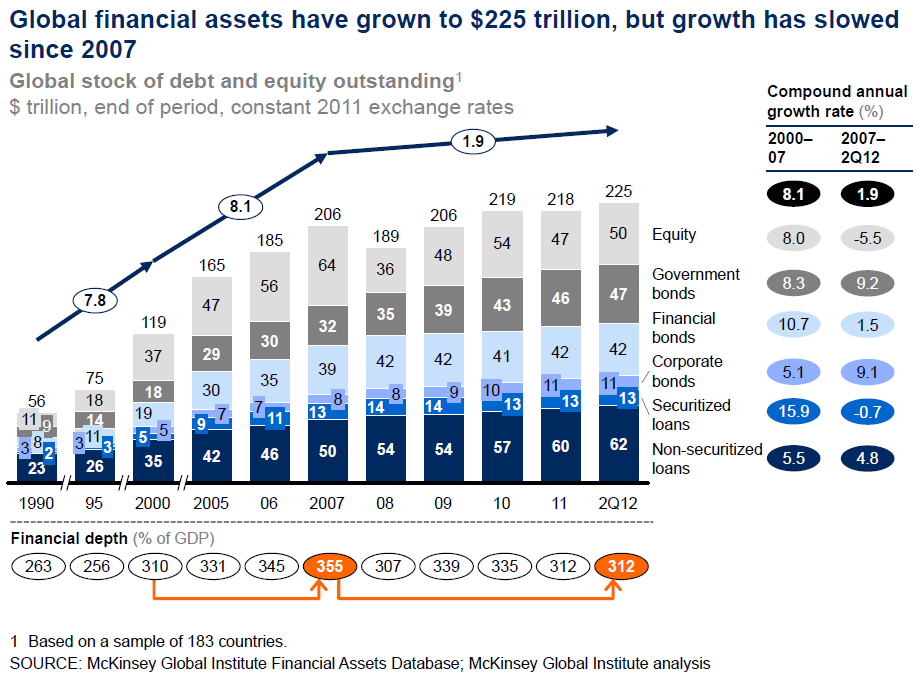

Nach Berechnung von McKinsey lag 2012 das Volumen der weltweiten Finanzanlagen bei 225 Billionen Dollar – das sind 312 Prozent der damaligen Wirtschaftsleistung weltweit, also des Jahreseinkommens der ganzen Welt. Würde diese Forderungen in diesem Jahr im Schnitt auch nur mit 1,2 Prozent verzinst werden, würde der gesamte Einkommenszuwachs, den der IWF für dieses Jahr auf der Welt erwartet, in die Taschen der Vermögensbesitzer fließen, wobei allerdings noch kein einziger Beschäftigter entlohnt wäre. wobei natürlich das Einkommen von keinem einzigen Beschäftigten auf der Welt nominal gewachsen wäre. Und das bei einer globalen Inflationsrate von 3,5 Prozent!

Aber nur jemand, der heute deutsche Staatsanleihen kauft, würde tatsächlich eine Rendite von 1,2 Prozent akzeptieren. Damit wird leicht verständlich, woher nicht erst in jüngster Zeit der immense Druck auf die Löhne in den großen Industrieländern herkommt. Die Amerikaner, Briten und dann irgendwann auch die Deutschen, waren einfach nur die schnellsten. Und die Sparer sollten verstehen, warum ihre Zinsen weltweit heute so niedrig sind – es liegt nicht an den hilflosen Notenbanken. Denn diese Verzinsung muss ja irgendwer auf der Welt arbeiten oder erwirtschaften – es kann nicht auf dem Mars oder dem Mond passieren.

All der neoliberale Zeitgeist und auch die aktuelle Austerität ist nicht allein in den Köpfen von Professoren oder Hardcore-Liberalen erwachsen, sondern das ist alles schlussendlich das Ergebnis des wachsenden Verzinsungsdrucks der riesigen Vermögen – so sinnvoll mehr Wettbewerb auf bestimmten Produktmärkten auch sein mag. Die Regierungen in den USA und Europa geben gerade diesem Druck noch mehr nach. Denn sie versuchen, auch noch den keynesianischen Regulierungsstaat der Nachkriegszeit abzuschaffen – ihre Ausgaben zu senken und so die Löhne zu drücken.

Wie wir in der kleinen Serie zur Anatomie der nahenden Katastrophe empirisch gesehen haben, sind die Investitionsmöglichkeiten in jedem Konjunkturzyklus einer kapitalistischen Marktwirtschaft immer begrenzt – einfach weil jeder Zyklus einmal dreht. Deswegen fließt immer ein Teil des Einkommens – also vor allem die Gewinne und die Erträge aus angesammeltem Vermögen – in jede Form von neuem Kredit oder an die Aktienmärkte (beides kann und wird regelmäßig aufgeblasen). Und das passiert in jedem Konjunkturzyklus. Anders als vor 70 Jahren aber, wird heute in jedem Zyklus Geldvermögen permanent vernichtet. Ein Kreditpyramide wie vor 2007 half den Umstand erfolgreich aber nicht ewig zu kaschieren.

Die begrenzten Investitionsmöglichkeiten in der Realität sind ein wichtiger Grund dafür, dass die Geldvermögen (in Aktien, Anleihen und Krediten angelegt) so exponentiell wachsen im Vergleich zum Einkommen. Das liegt nicht etwa daran, dass wir unser Geld von Gold entkoppelt haben, wie einige Crashpropheten behaupten. Auch zu Zeiten des Goldstandards gab es zum Beispiel Wechsel, die auch nur Forderungen auf künftiges Einkommen darstellten. Das moderne Geld hat die Kapitalakkumulation (in Sachvermögen und Geldvermögen) nur ungemein erleichtert und eine ungeheure Dynamik des Kapitalismus ermöglicht.

Unser Geld ist in den modernen Volkswirtschaften komplett mit Forderung auf künftiges Einkommen gedeckt. Die Welt ist aber nicht mehr in der Lage diesen Forderungen nachzukommen: Wir haben die absolute und globale Profitschranke des Geldvermögens schon vor Jahren erreicht. Gewinne entstehen nur noch in den Unternehmen, aber nicht mehr im Finanzsystem. Deswegen wird heute in jedem Aufschwung Geldvermögen vernichtet und nicht nur in der Rezession. Wobei Regierungen und Notenbanken mit gutem Grund in den Konjunkturkrisen einen Komplettabsturz verhindern.

Die Folgen sind klar erkennbar: Die Krisen werden heftiger und für die Notenbanken und Regierungen immer schwerer abzufedern. Nur mit Mühe und Not schaffte es die US-Notenbank, dass überhaupt so etwas wie ein Aufschwung in Amerika zustande kam. Zieht die andere große Notenbank aber nicht mit, die in Europa, bauen sich zudem neue Krisenherde auf, die schlussendlich nur noch mehr dazu beitragen, dass überall auf der Welt die Kriegsgefahr zunimmt.

Auch der Ukraine-Konflikt kann nicht allein auf den „bösen“ Putin geschoben werden – der Konflikt hat mindestens zwei ökonomische Dimensionen: neue Absatzmärkte und Investitionsstandorte (Ukraine und vor allem Russland) sowie die Sicherung des Dollar als Weltwährung. Nur: Auch das wird nicht lange helfen, selbst wenn der Westen das System Putin hinter sich gelassen hat.

Wer aber den keynsianischen Regulierungsstaat erhalten will, in dem die Tarifparteien den Verteilungsspielraum ausschöpfen, und wo der Staat die Konjunkturkrisen weiter abfedern kann und soll, der muss zwingend über einen globalen Reset nachdenken. Ein Schuldenschnitt, der die Vermögen auf der Welt so deutlich reduziert, damit die Gewinne wieder sprudeln können.

Zum Beispiel kann das so passieren, indem bei allen Geldvermögen auf der Welt hinten eine Null gestrichen wird (ein Freibetrag von 100000 für jeden Sparer sollte drin sein) – es wäre eine Währungsreform mit knapp 90 Prozent Verlust. Und dann kann es wieder 50 bis 60 Jahre weitergehen – vielleicht. (Eine Hyperinflation müssten die Staaten auch erst einmal hinkriegen.)

Die ökonomische Vernunft würde dazu raten, den Vermögensschnitt sofort durchzuführen, wenn die nächste Krise ausbricht. Denn wir sollten alle wissen, was jetzt folgt: Wir brauchen nur 90 Jahre zurückzuschauen. Dem stehen natürlich die Einzelinteressen der Vermögenden entgegen sowie der Banken, die auch am Vermögensabbau mitverdienen. Zudem sind solche Eingriffe in Eigentumsrechte in einer Marktwirtschaft natürlich verfassungsrechtlich höchst umstritten.

Der Punkt ist nur, es wird nicht anders gehen, wenn wir zu einem friedlichen Zusammenleben zurückkehren wollen. Eine starke Lobby für den globalen Vermögensschnitt wären natürlich die Versicherungen und die Fonds, die in der Summe keine Rendite für ihre Kunden mehr erwirtschaften. Aber die suchen lieber den Sündenbock bei den Notenbanken. Und da die Menschen natürlich nicht vernünftig sind, muss wohl erst die Katastrophe (ökonomisch und in Form gesellschaftlicher Radikalisierung) her, die uns alle zur Einsicht bringen wird. Da kann einem ganz schön Angst und Bange werden.

Entdecke mehr von WeitwinkelSubjektiv

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.

Interessant. Allerdings bedeutet das nicht zwingend, dass das Problem nicht auch durch eine gleichmäßigere Einkommensverteilung gelöst werden könnte.

Nicht klar ist mir wie nun auch im Aufschwung Geldvermögen vernichtet werden. In jedem Fall legt aber die Vernichtung von Geldvermögen auch den Schluss nahe, dass die Vermögen der Vermögenden zu einem erheblichen (wenn auch sicherlich umstrittenen) Teil als fiktiv anzusehen sind, deren Höhe man eigentlich um einen „Blasenanteil“ korrigieren müsste.

Das Streichen der 0 scheint ja der auch kürzlich irgendwo geäußerten One-Strike-Vermögenssteuer zu ähneln. Das müsste freilich möglichst plötzlich und unerwartet passieren, damit nicht jeder vorher versucht, sein „inflationsgefährdetes“ Vermögen durch Kauf oder Schaffung von Sachwerten (z. B. Immobilien) in Sicherheit zu bringen, was wieder neue Spekulationsblasen u. ä. verursachen würde.

Die fehlenden Investitionsmöglichkeiten

Auch bei einer gleichmäßigen Einkommensverteilung kann das Problem nicht gelöst werden – so lange die Seite der Kapitalbesitzer so viel kleiner ist als die Seite der Beschäftigten. Wegen dieser Konzentration der Vermögenden steigen die Einkommen der Kapitalbesitzer auch bei gleichmäßiger Einkommensverteilung eher exponentiell.

Gibt man den Beschäftigten allerdings mehr Lohn als der Verteilungsspielraum vorsieht, erzeugt man Inflation. Deswegen muss der Vermögensschnitt sehr kräftig sein, sonst hat man in ein paar Jahren das gleiche Probleme – ähnlich wie beim Schuldenschnitt in Griechenland.

Geldvermögen kann in jeder Form der Spekulation direkt vernichtet werden. Ich würde vermuten, das meiste passiert am Devisenmarkt, Aktienmärkte erst in Korrekturphasen oder wenn am Ende der Einbruch kommt. Dazu kommen Kreditausfälle, Schuldenschnitte wie in Griechenland. Bei Derivaten kann ich das nicht so schnell auf Anhieb sagen. Doch selbst wenn es um 1,9 Prozent insgesamt pro Jahr steigt, wie zwischen 2007 und 2012, frisst die Teuerung bereits den Zuwachs auf. Wobei man nicht vergessen darf, dass die 1,9 Prozent netto gemeint sind, denn eigentlich dürfte jedes Jahr mehr dazu gekommen sein.

Ist eine gleichmäßigere Einkommensverteilung nicht durch geschickte Besteuerung erreichbar (mal davon abgesehen, dass das bei den derzeitigen politischen Akteuren unmöglich scheint – ich meine rein prinzipiell)? Ihr heutiger Artikel ist mir doch ein wenig zu „doomsday-mäßig“ geraten. Nach allem, was ich in den letzten Jahren gelesen habe (z. B. auch bei Flassbeck und Spiecker), scheint mir eine Marktwirtschaft, die sich wieder mehr an den Bedürfnissen der Allgemeinheit orientiert, auch auf weniger radikale Weise herstellbar zu sein.

Bei aller gewiss vorhandener Sympathie für einen radikalen Reset kann ich den Pessimismus auch nicht teilen. Die Profite kamen schon immer aus der Neuverschuldung von jemand anders. Die Grenzen sind da relativ und wir sind beim Deleveraging schon sehr weit gekommen. In dem Ausmaß gab es das sehr lange nicht mehr, was im Prinzip Potential für zukünftiges Wachstum mit entsprechender Neuverschuldung schafft.

In nächster Zeit wäre sicher mal wieder eine Rezession fällig und die Notenbanken haben dafür nicht mehr viel im Köcher. Aber die Fiskalpolitik könnte noch einiges tun, was bislang nur aus ideologischen Gründen vermieden wird. Ich gehe stark davon aus, dass die Ideologie über Bord geworfen wird, bevor das System zusammenbricht – in der Finanzkrise passierte das ja auch schon.

Die einzige Frage ist „Sekular Stagnation“ und das hängt meiner Meinung nach stark mit den wirtschaftspolitischen Versäumnissen der neoliberalen Ära zusammen. Es ist eigentlich sehr logisch, dass wenn die Arbeitseinkommen nicht mit Produktivitätsfortschritt + Zielinflationsrate wachsen, jede produktivitätssteigernde Innovation nur Bestehendes kannibalisieren kann – mehr Konsumnachfrage ist dann schlicht nicht da. Das Wachstum wird daher nur zurückkommen, wenn man wieder ordentlich verteilt. Nach einem Politikwechsel wird es vermutlich eine Zeit dauern, bis die „ordentliche Verteilung“ wieder richtig funktioniert und die Unternehmen auch im Vertrauen darauf wieder investieren. Durch Umverteilung ließe sich das eventuell beschleunigen. Aber (obwohl mir eine große Umverteilung wie gesagt lieber wäre), gehe ich eigentlich davon aus, dass sich die wirtschaftliche Entwicklung auch ohne „normalisieren“ würde.

Flassbeck und Spieker wollen ein stärkere Lohnentwicklung in Deutschland als im Rest der Euro-Zone, damit sich so die Lohnstückkosten schneller anpassen im Euro-Raum und am Ende alle gleichmäßig mit Produktivitätswachstum und Inflationsziel weiter voranschreiten. Vom Prinzip her sind das keine schlechten Idee. Das geht sogar nur über höhere Einkommenssteuern oder Staatsschulden – jedenfalls nur über höhere Staatsausgaben. Ja, das ist die keynesianische Idee, die hab ich verstanden.

Der Staat würde mehr im Inland investieren, die Binnenwirtschaft anspringen, wir hätten weniger Leistungsbilanzüberschuss, die Gewinne der Firmen würden weniger stark steigen… Nur so könnten sich höhere Löhne überhaupt durchsetzen. Einfach so aus gutem Willen steigen die doch auch nicht, selbst wenn die Bundesbank (aus welchen Gründen auch immer) jetzt versucht, ein bisschen Stimmung zu machen. Damals war es eben die Sparpolitik von Hans Eichel, die der Lohnzurückhaltung in Deutschland erst den entscheidenden Kick gegeben hat – mit 5 Millionen Arbeitslosen am Ende… Hartz hin und her…

Nur: Wenn das globale Finanzsystem als Ganzes keine Gewinne mehr abwirft, bleibt am Ende nur noch die Realwirtschaft, wo die Gewinne noch steigen könnten – entstehen tun sie eh in den Unternehmen. Deswegen werden deutsche Firmen ein Teufel tun, die Leistungsbilanzüberschüsse abzubauen – jedenfalls nicht von sich aus. Deswegen werden die Löhne auch nicht stärker steigen, jedenfalls nicht so wie Flassbeck und Spieker sich das vorstellen. Abgesehen davon, dass der US-Aufschwung derzeit wohl eher ausläuft… nachdem er Ende 2013 noch mal kräftig Schub bekommen hat…

Am Problem, dass das globale Geldvermögen auf diesem Niveau nicht mehr verzinst werden kann, ändert sich auch nichts, wenn alle mit einem Schlag ausgeglichene Leistungsbilanzen hätten und ihren Verteilungsspielraum ausschöpfen würden (z.B. nach Anpassung der Lohnstückkosten im Euro-Raum). Die Vermögen stoßen doch immer wieder an diese Profitschranke, die ich oben beschrieben habe. Das würde auch passieren, wenn einige Schuldner eine Zeit lang ihre Verschuldung abbauen – dann geht es ganz schnell wieder rauf… und wenn niemand mehr Schulden aufnimmt, wird es eben alles am Aktien- oder Devisenmarkt verbrannt…

Deswegen ist der Verteilungsspielraum erst dann wieder realistisch (sagen wir in den USA und Europa), wenn die Besitzer der Geldvermögen deutlich weniger Anspruch auf unser aller laufendes Einkommens erheben. Erst dann kann der Staat überhaupt erst wieder funktionieren… Das wird durch eine Reihe von Krisen passieren, Schuldenschnitte bei Staaten und natürlich auch mehr Kriege, wie auch immer die im 21. Jahrhundert aussehen… Oder durch einen Vermögens- und Schuldenschnitt.

Der Mechanismus nach Flassbeck/Spieker ginge ja in etwa so, dass höhere Löhne (ausgelöst entweder durch den Staat, der mit guten Lohnabschlüssen als größter Arbeitgeber vorangehen kann oder „Hilfen“ bei der Verhandlungsmacht der Gewerkschaften und sei es durch die Meinung der Bundesbank, was mir schon signifikant scheint) zu höheren Importen führen und die Unternehmen mithin nicht ihre (in Wirklichkeit des Landes) Exportüberschüsse abbauen, sondern diese durch mehr Importe ausgeglichen werden. Das dürfte kurzfristig zu Lasten der Unternehmensprofite gehen und müsste in einem Anpassungsprozess durch mehr Investitionen in den Binnenmarkt ausgeglichen werden. Die sind aber auch zu erwarten, wenn die Lohnsumme steigt. Im Gefolge der Investitionen steigen dann aber auch wieder die Profite.

Ich glaube ja an Kaleckis Profitformel P=C+I+D+E-S (total profits are the sum of capitalist consumption, investment, public deficit, net external surplus (exports minus imports) minus workers savings http://en.wikipedia.org/wiki/Kalecki). Im deutschen Euro-Anpassungsprozess müssten mehr Investitionen und ggf. als Hilfe größere Staatsdefizite den Verlust beim Exportüberschuss ausgleichen.

Für die größere globale Situation des Kapitalismus kann man die meisten Summanden wohl als stabil annehmen und darauf fokussieren, dass die Profite den Investitionen entsprechen. Es geht also nur um die Fragen, wann wieder investiert wird und wie man diesen Zustand anhaltend bekommt. Für das zweite kommt es imo auf die Verteilung des Produktivitätsfortschritts mehr zugunsten der Arbeitseinkommen an. Nur dann werden sich diese Investitionen letztlich „lohnen“.

Und die Frage nach dem Beginn der Investitionen ist die nach dem Ende des Deleveragings. Du meinst zwar, das hätte man sehr schnell wieder aufgeholt, aber dem kann ich mich nicht anschließen. Es geht ja nicht um absolute Zahlen, sondern wahrscheinlich nur um das Verhältnis zweier stark steigender Linien. Wenn die eine davon (Verschuldung Privatsektor) tatsächlich mal signifikant sinkt, was ziemlich selten passiert – normalerweise mangelt es nur am Wachstum, dann entsteht da ziemlich viel neues Potential.

Um die Profitansprüche im Finanzsystem muss man sich als Außenstehender nicht allzu viele Sorgen machen. Das regelt der Markt durch niedrigere Renditen, die wir seit der Finanzkrise auch schon sehen.

Dieser Bastard Kapitalismus hat leider erstaunliche Selbstheilungskräfte.

Die wirklichen Probleme sind nicht in der Finanzsphäre. Das sind aus Sicht eines echten Souveräns letztlich nur Zahlenspielereien. Kreisläufe, in die man mit Mitteln der Geld- oder Fiskalpolitik an die richtigen Stellen bisweilen etwas reinstecken muss.

Mit den richtigen wirtschaftspolitischen Veränderungen, insbesondere Verteilung und Teilhabe von mehr Menschen, könnten wir nach so einer Krise wahrscheinlich sogar einige Jahrzehnte recht gesunden Wachstums haben. Die eigentliche Frage dabei ist nur, ob man das ökologisch vertreten möchte. Denn das wird mit steigendem Ressourcenverbrauch einhergehen, egal, was man sich dazu an Öko-Technik einfallen lässt. Wie dem Kapitalismus da ein ressourcenschonender Spagat gelingen soll, das sehe ich nicht.

Vor zwei Jahren hätte es in Deutschland tatsächlich höhere Lohnabschlüsse geben können, wenn nicht der Austeritätsschock in der Euro-Zone dazwischen gekommen wäre. Die Regierung hat in Berlin schon auf sinkende Staatsausgaben (in % des BIP) umgeschaltet, die dann aber erst wieder anspringen mussten – was sie dann auch taten. Deswegen haben wir bis Anfang des Jahres noch eine kleine Erholung der Investitionen gesehen. Seitdem zeigt aber alles abwärts.

Der Austeritätsschock hat somit auch die Binnenkonjunktur in Deutschland zwischenzeitlich kaputtgemacht, die Exportunternehmen schafften es dann aber immerhin die Verluste auszugleichen und zwar in Amerika. Das auch nur, weil die Fed die US-Wirtschaft angeschoben hat. Dabei hätte genau hier der deutsche Staat kräftig zubuttern müssen – bei rekordniedrigen Zinsen alles keine Problem – aber man wollte ja Vorbild sein, den Lohnkostenvorteil nicht aufs Spiel setzen usw.

2006/2007 hatte die Exportkonjunktur noch ausgereicht, dass die Investitionen in Deutschland anspringen und die Arbeitslosigkeit wieder sinken konnte. Jetzt könnte aber der Aufschwung in den USA bald vorüber sein. Nach den heutigen Daten zum US-BIP hat die US-Wirtschaft um die Jahreswende 2013/14 noch einen kräftigen Schub bei den Nettoinvestitionen bekommen…

Das deckt sich mit dem Höhepunkt bei den Investitionsgüterbestellungen in Deutschland – und wie gesagt, seitdem geht es bergab. Aber wenn in Amerika der Aufschwung ausläuft, Europa noch immer auf der Bremse steht bei den Staatsausgaben, dann hat Deutschland keinen Spielraum mehr für stärkere Lohnsteigerungen. Da kann sich auch die Bundesbank auf den Kopf stellen und sie wird bald dem Quantative Easing zustimmen müssen – falls das dann noch etwas bringt.

Und Staatsausgaben werden steigen, die aber in der Rezession aber keinen Lohndruck mehr erzeugen… Europa aber drohen steigende Arbeitslosenzahlen und das wird die Katastrophe! Und wer wird dabei wohl Zulauf bekommen?

Natürlich könnte Deutschland und die USA als echte Souveräne viel entspannter mit ihren Staatsschulden umgehen – gerade bei rekordniedrigen Zinsen. Aber das will man ja gerade nicht, weil man überall die Lohnkosten im Zaum halten will. Auch wenn es nicht bewusst passiert, damit ergeben sich die Politiker aber genau dem hohen Verzinsungsdruck der Geldvermögen. Genau das ist mein Punkt in diesem Beitrag.

Mit diesem „Ergeben der Politiker“ und Deiner kurz- und mittelfristigen Analyse bin ich einverstanden. Der ideologische Umschwung passiert leider nur sehr langsam. Die Bundesbank brauchte 5-6 Jahre. Aber an so etwas oder der Tatsache der Verteilungsdebatte in den USA (wenngleich inhaltlich noch ziemlich im Nebel) sieht man, dass der Umschwung passiert.

Kalecki meinte auch, dass es aus Sicht der Profite eigentlich unverständlich ist, warum das Kapital nicht total keynesianisch „fordert“. Er meinte es ginge letztlich darum, die Arbeitnehmer nicht in einen Zustand geraten zu lassen, wo sie sich als wertvoll empfinden und entsprechend behandelt werden wollen. Aber wenn der Kapitalismus funktionieren soll, dann wird „das Kapital“ diese Pille schlucken müssen und die Frage ist nur wie lange und wie viele Krisen es braucht, bis sie es einsehen.

Okay. Verstehe ich das jetzt richtig, dass Sie aufgrund der Haltung der Politik keine andere Möglichkeit als den radikalen Vermögensschnitt sehen? Ansonsten würde doch eine Aufgabe der derzeitigen Wirtschaftsideologie und durch Änderung der Besteuerung (u. a. stärkere Besteuerung von (Geld-)Vermögen und Einkommen durch Vermögen – Steuerliche Entlastung von Einkommen durch Arbeit) über einen längeren Zeitraum auch zum gewünschten Zustand eines friedlichen und für alle menschenwürdigen Zusammenlebens führen können. Oder etwa nicht?

Bisschen viel Drama, oder? Währungsreform? Im Prinzip reicht es die Vermögen via Steuern drastisch zu reduzieren.

Eine Null weg? Oder Vermögenssteuer (Ewald)? Warum nicht einfach Geld ausgeben? Nebenbei würde, wenn die Supervermögenden ihr Geld einfach ausgeben würden, die Wirtschaftsaktivität erhöht. Und das hohe Geldvermögen gleichermaßen geschmälert.

Dieser Gedanke habe ich schon länger, aber bislang dabei unberückichtigt gelassen, dass (platt gesagt) die Masse der gewöhnlichen Arbeitnehmern eine Unmenge an Arbeit leisten müssten, um diese Kaufgelüste befriedigen zu können. Das wäre faktisch wie Sklavenarbeit, nur um Schulden tilgen zu können. In diesem Augenblick wird mir bewusst, dass die Arbeitenden bisher schlicht zu gering entlohnt wurden. Von da her sehe ich definitiv ein, dass der einmalige Vermögensschnitt eine wichtige, unumgängliche Maßnahme wäre, weil damit nachträglich kumuliert entgangene Einkommensansprüche abgegolten wären, zumal es nicht sein kann, dass eine spätere Generation durch oben geschilderte Arbeit gegenüber dafür „büßen“ würden, wenn die Generation davor zuwenig bekommen hat.

Allerdings muss man realistisch sein: wenn man konsequent „gerecht“ entlohnen würde kann es unmöglich zu einer Akkumulation von monetären Gewinnen kommen. Die Akkumulation bräuchte nur auf einem beliebigen Pegel zu verharren (und die Schulden ebenso), und es gäbe zwangsläufig gerechte Löhne und Null gewinnen. Der einzige „echte“ Gewinn, den Unternehmen (im Aggregat) „mitnehmen“ können sind materialisierte Gewinne. Und damit sind wir wieder beim Ausgeben. Was nichts anderes bedeutet als: der Unternehmen kriegt von aller WERTSCHÖPFUNG den (zurecht) größeren Anteil.

Faktisch rede ich hier vom Paradox der monetären Gewinnen. Steve Keen bemüht übrigens auch Kalecki:

The paradox of monetary profits is solved simply by avoiding the problem so wittily expressed by Kalecki, that economics is “the science of confusing stocks with flows” cited in Godley and Lavoie (2007). With that confusion removed by working in a framework that explicitly records the flows between bank accounts and the production and consumption they drive, it is obvious that Circuit Theory achieves what it set out to do: to provide a strictly monetary foundation for the Marx–Schumpeter–Keynes–Minsky tradition in economics. As an explicitly monetary model, it also provides an excellent foundation for explaining the processes that led to the “Great Recession”, and for testing possible policy responses to it.

http://debtdeflation.com/blogs/2010/11/05/solving-the-paradox-of-monetary-profits-2/

Ihre Analyse ist mal wieder sehr treffend. Ihren Pessimismus teile ich ebenfalls. Die Zukunft Europas wird vermutlich bei der kommenden Präsidentschaftswahl in Frankreich entschieden werden.

Ein Vermögensschnitt ist noch kein Schuldenschnitt. Wie stellen Sie sich die ebenfalls notwendige Entschuldung vor (Staat und Privat)? Dies führt zu vielen Problemen und Ungerechtigkeiten. Mein Ansatz ist hier ein anderer. Die Kritiker im Herdentrieb sind immer ruhiger geworden, manche Gegner haben inzwischen das Lager gewechselt. Hier finden Sie mein alternatives Konzept zum radikalen Schuldenschnitt, das mehr auf dem Grundsatz beruht: Geben ist seliger denn Nehmen: http://zinsfehler.wordpress.com/2013/10/13/neun-masnahmen-fur-ein-europa-in-frieden-freiheit-und-wohlstand/

LG Michael Stöcker

@Stephan Aber das ist doch das Gleiche: Der Staat kann die Einnahmen aus einer Vermögenssteuer natürlich innerhalb kürzester Zeit ausgeben. Das würde aber bei den Beträgen, um die es hier geht, nur die Inflation anheizen, wobei dann auch die Freibeträge futsch sind… Bleibt das Geld aber auf den Zentralbankkonten der Regierungen auf Jahre liegen (weil die Regierungen zu Recht Inflation fürchten), hätten wir den selben Effekt wie bei einer Währungsreform. Die Währungsreform wäre dann sogar einfacher…

So oder so: Es sieht ja nicht danach aus, als ob sich irgendwas in diese Richtung bewegen würde…

Nein, Andre. Die Steuereinnahmen bleiben nicht einfach auf dem ZB Konto als ZB-Reserven liegen. Der Staat würde damit seine normalen Ausgaben tätigen. Und er würde damit seine Altschulden plus Zinsen tilgen. Mit anderen Worten: Die zwei Seiten der Medaille – Schulden des Staatssektors und Nettovermögen des Privatsektors – würden kleiner werden. Das darüber 10% des Privatsektors nicht wirklich begeistert sind wundert mich allerdings nicht.

Ja okay, Stephan. Das sehe ich ein, dass diese Steuereinnahmen die Altschulden tilgen und die Zinsen. Aber mir geht es ja darum, dass die Vermögen am Ende so gering ausfallen wie nur möglich. Denn sonst würden wir in ein paar Jahren wieder an die gleiche Schwelle stoßen – und wir stünden ganz schnell wieder vor dem selben Problem.

Wenn man das technisch über eine Vermögenssteuer hinbekommt – meinetwegen. Eine Währungsreform hätte natürlich den Vorteil, dass auch die Staatsschulden mit einem Schlag kräftig sinken würden und nicht erst allmählich… Eben ein kompletter Neuanfang wie 1948 in Deutschland.

Dass man in einem zweiten Schritt vieles einführen könnte, was eine zu starke Ungleichverteilung der Einkommen eindämmt – sollte auch einleuchten. Oder auch, dass man Wachstum stärker daran koppeln müsste, dass es zur Rettung der Umwelt beiträgt, an Bildung, Soziales usw…

Ein echter Reset im Sinne von „die Vermögen so gering wie möglich ausfallen“ ist nicht so sehr eine ökonomisch-funktionale, sondern vor allem eine politische Frage. Und niemand, der meint besser als der Durchschnitt dazustehen, kann da rational zustimmen. Das wird es nicht geben.

@hl Ja, das ist mir schon klar. Ökonomische Vernunft hat nichts mit individueller Rationalität zu tun. Die einzige (extrem unrealistische und sehr heikle) Möglichkeit wäre, die Notenbanken der USA, Europas, Japans, Chinas und noch ein paar würden als Weltdiktator agieren und diesen Schnitt ohne große politische Diskussion durchsetzen. Allein darüber zu spekulieren bedeutet aber ein Abdriften in obskure Verschwörungstheorien.

Zu A. Kühnlenz: Ich würde gern einmal eine gut begründete Kritik an Flassbeck sehen. Die von Kühnlenz jedenfalls ist missraten. Ich greife heraus: „Deswegen werden deutsche Firmen ein Teufel tun, die Leis-tungsbilanzüberschüsse abzubauen – jedenfalls nicht von sich aus. Deswegen werden die Löhne auch nicht stärker steigen, jedenfalls nicht so wie Flassbeck und Spieker sich das vorstellen.“ „Nur geht das schon lange nicht mehr“ heißt es im Ausgangsbeitrag von Kühnlenz mit Bezug auf die Ausschöpfung des Verteilungsspielraums. Wegen der Schulden. Verstehen kann ich das nicht, aber ich habe sicher nicht verstanden, nach welcher Logik Sie zu diesen Aussagen kommen. Warum werden die Löhnen nicht stärker steigen? Weil die deutschen Firmen ohne Rücksicht auf die anderen Länder der Eurozone und ohne Rücksicht auf die sich dort immer noch aufbauende Verschuldung Widerstand leisten werden: das also soll der Grund sein, warum es nicht geht, wie Flassbeck sich das vorstellt? Das soll ein seriöser Einwand sein? Selbstverständlich leisten die interessierten Kreise des mainstream Widerstand, sie verteidigen mit Zähnen und Klauen den Wettbewerbsvorsprung, sie tun alles dafür, die Lohnstückkosten auf Niedrigstniveau zu halten, somit auch die Löhne. Und alle finden nichts dabei, Arbeitslosigkeit zu exportieren. Mein Einwand: selbstverständlich wird nur über den Kampf (um Tarife und sonstiges, in jedem einzelnen Tarifvertrag) zumindest einmal eine Konstanz der Lohnquote zu erreichen sein. Von selbst wird sich in einem Machtkampf (um die Verteilung von Einkommen und Vermögen) nicht auch nur einen Millimeter bewegen. Das alles setzt Vieles voraus, nicht zuletzt, dass die Mehrheit der Akteure (die wichtigsten: die Gewerkschaften) ein paar essentials verstehen müssten. Ein Blick über die Grenze hinweg: was ist die Perspektive Frankreichs, der Bürger, der Unternehmen, des Staates? Frankreich kann auf Dauer nicht den Wettbewerbsvorteil Deutschlands akzeptieren – und tut es nur, weil auch dort ahnungslose Ökonomen und Politiker das Heft in der Hand haben. Also H. Kühnlenz: wo bleibt Ihre seriöse Kritik an Flassbeck?

Ulrich Bange

Um wieviel % müßte der deutsche Staat seine Investitionen steigern, um auf dem Arbeitsmarkt Verknappungen herbeizuführen, die zu relevanten Lohnsteigerungen in Deutschland führen?

Wir sind ja weit von Vollbeschäftigung entfernt. Viele würden liebend gern erst mal ihre Wochenarbeitszeit ausweiten.

Ist das bezifferbar?

Warum reden alle von der kalten Progrssion.

Aber nicht der Ungerechtigkeit der Beitragsbemessungsgrenzen der Sozialversicherungen?

Keine Ahnung, Ulrich Bange, ob Sie mich missverstanden haben. Ich sage nicht, dass Flassbeck falsch liegt. Ich erwarte nur, dass es in den nächsten Jahren keine 5% Lohnsteigerungen geben wird – so wünschenswert dies auch wäre, um die Ungleichgewichte der Lohnstückkosten im Euro-Raums abzubauen. Und ich erwarte auch nicht, dass 5% Lohnsteigerungen in Deutschland die nächste Finanzkrise aufhalten werden. Das war das Thema dieses Beitrages und keine Kritik an Flassbeck, Bofinger oder sonstwem..!

Der Leistungsbilanzüberschuss und die Direktinvestitionen deutscher Unternehmen im Ausland (z.B. in China) waren doch angesichts der europäischen Misere in den vergangenen Jahren fast die einzige Möglichkeit, noch Gewinne zu steigern. In Europa gab es dazu fast keine Gelegenheit, weil die Austerität auch den Aufschwung in Deutschland abgewürgt hat. Ohne Aufschwung aber keine Lohnsteigerungen von 5%. Oder glauben Sie daran, dass Lohnsteigerungen einen Aufschwung auslösen können? Ich nicht.

Die EU-Kommission ging davon aus, dass genau jetzt ein Investitionsboom in Deutschland einsetzt, dass also kräftig Kapitalstock aufgebaut wird. Davon fehlt aber noch immer jede Spur. Obwohl die Staatsausgaben in Deutschland zuletzt leicht gestiegen sind (als Anteil am BIP), bremst der Rest des Euro-Raums noch immer. Wie sollen aber die Unternehmen in Deutschland in dieser Lage zu Lohnsteigerungen von 5% bereit sein. Das ist mir ein Rätsel.

Oder setzen Sie darauf, dass der Aufschwung doch noch irgendwie wie aus dem Nichts einsetzt, weil die Unternehmen plötzlich „Vertrauen“ schöpfen – während die Nachfrage darniederliegt (dieses Märchen erzählt uns ja die Bundesregierung)? Aber das geht doch auch nicht… Und wenn Sie bei Flassbeck genau hinhören, sagt auch er, dass wir erst einmal einen Aufschwung hinbekommen müssen…

Reicht vielleicht der Aufschwung in den USA, damit in Deutschland die Binnenkonjunktur anspringt? So genau kann das momentan wohl niemand sagen. Ich habe aber meine Zweifel, weil der Aufschwung in Amerika Dank der US-Notenbank bereits sehr lange dauert. Im ersten Halbjahr gab es gerade noch 0,8 % Wachstum – auf das Gesamtjahr hochgerechnet – … (oder 0,4 % im Vergleich zum zweiten Halbjahr 2013)…

Zuletzt haben die US-Unternehmen bereits kräftig auf Lager produziert, während sie den witterungsbedingten Einbruch von Winter gerade einmal aufholten… Ich vermute also, dass der US-Aufschwung auch nicht ausreichen wird. Daher sehe ich momentan nicht, woher der Aufschwung kommen soll, der 5% Lohnsteigerungen in Deutschland realistisch erscheinen lässt… Das war vielleicht 2011 noch möglich, aber heute wohl eher nicht…

Und selbst wenn es (wie auch immer) doch noch irgendwie klappen sollte mit den 5%, dann bleibt immer noch das Problem, dass es zu viel Vermögen gibt auf der Welt (oder aus Sicht der Regierungen, dass sie zu hohe Schulden hätten)… So wird es aber weiterhin einen hohen Druck geben, die Löhne nicht steigen oder sinken zulassen. Konkret reden die Politiker natürlich davon, dass die Staatshaushalte saniert oder die Wettbewerbsfähigkeit gesteigert werden müssen… Aber das ist nichts anders, als diesem globalen Verzinsungsdruck nachzugeben…

Aber vergessen wir nicht: Irgendwo wird das auch heute wachsende globale Finanzvermögen (auch die 5% Lohnsteigerungen in Deutschland würden es nicht aufhalten) angelegt. Und sollte die Illusion entstehen, dass es sich doch noch irgendwo verzinsen lässt, wird bereits die nächste Finanzkrise vorbereitet. Sie wird vielleicht diesmal nicht in Derivaten auf den Immobilienmarkt ihren Ursprung finden, sondern vielleicht in Anleihen von Unternehmen oder aus Schwellenländern oder sogar bei Derivaten auf Staatspapiere… (Dass es eine Blase am Aktienmarkt gibt, das ist sonnenklar, aber vieleicht gar keine große)… Irgend ein Ventil wird das Finanzvermögen schon finden, um sich selbst zu vernichten… 5% hin oder her…

Ganz verstehe ich deine Logik nicht Andre? Über Jahre wurde in Deutschland via Lohnmoderation von den Löhnen zum Profit umverteilt. Das beklagst du doch auch? Und plötzlich gibt es keinen Spielraum diese Umverteilung umzudrehen? Das verstehe ich nicht wirklich.

Oh, Spielraum gibt es mehr als genug…

Aber es gehört doch schon sehr viel Einsicht bei den Unternehmen/Vermögenden und in der Politik dazu. Einen Aufschwung, der auch Lohndruck erzeugt, bekommen wir doch jetzt nur noch hin, wenn der deutsche Staat Steuern oder Schulden erhöht. Das tut er aber nicht, auch weil das die Leistungsbilanzüberschüsse schmälern würde – und die sind wegen der Austerität die einzige (geografische) Quelle für steigende Gewinne.

In einer Welt, wo auf kurz oder lang aber die Gewinne nur noch in der Realwirtschaft wachsen, ist es praktisch bei anhaltender Austeritätspolitik in Europa ein Ding der Unmöglichkeit, sinkende Leistungsbilanzüberschüsse über den deutschen Staat durchzusetzen. Wobei diese Austeritätspolitik wiederum natürlich vor allem die deutsche Regierung auf den Weg gebracht hat.

Wie gesagt, 2011 hätten wir vielleicht (!) eine Chance dazu gehabt, ohne höhere Staatsausgaben einvernehmlich zwischen den Tarifparteien deutlich höhere Löhne durchzusetzen, denn da war der Aufschwung noch intakt. Heutzutage würde es eine extreme Kampfbereitschaft und Durchschlagkraft der Gewerkschaften erfordern, die schon damals nicht in Ansätzen vorhanden war.

Ich bin da auch sehr pessimistisch Andre. Aber umso mehr wundert mich dann deine ewige Fundamentalopposition zu meiner Lösung der Krise? Eine ordentliche Eurokrise mit dem Exit eines wichtigen Mitglieds. Am liebsten wäre mir Italien. Das wäre der Schuldenschnitt par excellence. Es gäbe ein paar Monate lang Chaos und dann könnte unser viel geliebter Kapitalismus wieder voll durchstarten.

H. Kühnlenz: Zunächst: das Thema Zinsdruck, das Thema des Ausgangsbeitrags, verdient selbstver-ständlich mehr Beachtung, sorry das kam zu kurz. Aber ich darf doch noch einmal einige Aspekte an-sprechen zu den anderen Punkten.

1. „Ich erwarte nur, dass es in den nächsten Jahren keine 5% Lohnsteigerungen geben wird“. Ihre Erwartung in allen Ehren, aber ich sehe an dieser Stelle nicht die Begründung.

2. 5%? Wer redet von 5%? Bleiben wir doch einmal bei dem verteilungsneutralen Spielraum von ca. 3%. Stiegen die Löhne wieder gemäß dieser Regel (was ja nur nebenbei bedeutet, dass die Lohnquote nicht weiter absinkt), dann wäre es im ersten Jahr schon einmal gut; und wenn es auch eine Reihe von Jahren so weiter liefe, dann würde sich auch die Nachfragewirkung dieser Lohnsteigerung herumsprechen, sogar bei den Unternehmen. Die Unternehmen bildeten nämlich die gut begründete Erwartung heraus, dass sie für ihren Absatz eben auch im Inland auf kontinuierlich steigende Nachfrage setzen könnten. Sie würden ihre Investitionen daran orientieren. Ja, anders als Sie es sagen, spricht alles da-für, dass Lohnsteigerungen – kontinuierlich und auf längere Zeit – zu Investitionen führen und damit zu einer Stabilisierung. Ob es zum Aufschwung reicht: unklar.

3.Nun drehen Sie diesen Zusammenhang um und unterstellen die umgekehrte Kausalität (Ende des zweiten Absatzes). Und das verwundert mich sehr, weil Sie die Begründung fehlen lassen. Wie soll denn ein Unternehmen ohne begründete Absatzerwartung (ich bleibe hier zunächst beim Inland) inves-tieren? Im Übrigen: ich weiß schon worüber ich rede, ich habe in einem DAX Konzern jahrelang Investitionen gerechnet und habe mich fast ausschließlich mit dem zu erwartenden Absatz befasst. Das ist noch weit von einer gesamtwirtschaftlichen Sicht auf die Investitionen und ihre Determinanten entfernt, das sehe ich schon, aber umdrehen möchte ich die Kausalitätsrichtung nicht.

4.„Wie sollen aber die Unternehmen in Deutschland in dieser Lage zu Lohnsteigerungen von 5% bereit sein.“ Nun muss ich mich wiederholen. Selbstverständlich sind die Unternehmen dazu nicht bereit. Aber das Lohnniveau ist Resultat eines Kampfes. Ich kenne keine andere Organisation als die Ge-werkschaften, die das erreichen könnte; mit dem derzeitigen ökonomischen Sachverstand ihres Spit-zenpersonal derzeit nicht, ich kenne diese Probleme alle. Aber bitte doch nicht die fehlende Bereitschaft der Unternehmen anführen, die Unternehmen werden schon aufgrund ihrer ökonomischen Konditionierung niemals zu einer gesamtwirtschaftlichen Sicht finden und sich stets nach Neoklassik aus-richten.

5.Nein, auf Vertrauen setzte ich so wenig wie sie, aber das tue ich schon deswegen nicht, weil der mainstream den Begriff des Vertrauens immer dann verwendet, wenn er über die Kausalkette nichts sagen kann.

6.Und Flassbeck sagt, wir müssten erst einmal einen Aufschwung hinbekommen? Und dann erst könne es Lohnsteigerungen geben? Da hätte ich gern die Quelle gesehen, aus der Sie das schöpfen – das Gegenteil ist der Fall.

7. „Zu viel Vermögen,…. hoher Druck, die Löhne nicht steigen zu lassen“: Wieder vermisse ich in die-sem Satz das Subjekt. Druck ja, aber der Gegendruck. Die Lohnpolitik und die 3% oder mehr bleiben umstritten und setzen ja voraus, dass der gesamte Denkapparat der Ökonomen neu zusammengesetzt werden muss.

8. Den Hinweis von Stephan Ewald teile ich, würde aber noch einmal darauf verweisen, dass der Spielraum auf Dauer nur als Ergebnis von Arbeitskämpfen zu erreichen ist.

@Ulrich Bange

Meine Erwartung ziehe ich aus den Entwicklungen in der Wirklichkeit. Ich dachte schon, dass ich es bereits begründet habe, woher meine Erwartung kommt. Aber wir können das sehr gerne noch vertiefen – es wird daher etwas länger hier und ich versuche auf alle ihre Punkte einzugehen.

Die 5% sind die Richtgröße, an der sich Bofinger und Flassbeck noch heute orientieren, wenn sie Lohnverhandlungen kommentieren. Damit soll sich Deutschland von unten kommend an die Entwicklung der Lohnstückkosten im Rest des Eurolands anpassen und den Ländern in der Peripherie die „Anpassung“ erleichtern: Wir bekommen etwas mehr Inflation und die anderen bleiben unter den 2% Zielrate, weil dort die Lohnstückkosten langsamer steigen, so die Idee. Sie hatten konkret Flassbeck angesprochen, deswegen bin ich auf die 5% zurückgekommen.

Natürlich haben Sie damit recht, dass bei höheren Löhnen auch die Nachfrage steigt und damit die Unternehmen einen Anreiz haben, mehr zu investieren. Denn die Unternehmen können ja erwarten, dass sie auch mehr im Inland absetzen können. Das braucht vielleicht etwas Zeit, aber irgendwann könnte so die Binnenkonjunktur tatsächlich stärker anspringen. Kein Widerspruch. Der Punkt ist ein anderer.

Neben der Frage, wer die Lohnerhöhungen durchsetzt, stellt sich die entscheidende Frage, wann der richtige Zeitpunkt dafür kommt: Also wann verstärken höhere Löhne das Wirtschafswachstum und wann führen sie nur dazu (falls sie überhaupt durchsetzbar sind), dass die Unternehmen einfach nur ihre Preise erhöhen, die Lohnerhöhungen einfach nur weitergeben, ohne dass es zu mehr Wachstum kommt? Im letzteren Fall würde von den steigenden Löhnen kein Signal ausgehen, dass die Unternehmen mit mehr Nachfrage rechnen dürfen.

In jeder Rezession fahren die Unternehmen ihre Investitionen zurück – bis der Punkt erreicht ist, wo die Unternehmen wieder anfangen, auf niedrigem Niveau mehr zu investieren, weil sie mitbekommen, dass die Nachfrage auch wieder anzieht. Das haben sie ja im Punkt 3 beschrieben. Das passiert eigentlich in jedem „normalen“ Konjunkturzyklus: Aus der Krise wird ein Aufschwung, die Gewinne wachsen wieder – und genau in dem Moment sollten auch die Lohnerhöhungen einsetzen – egal ob 3% oder 5%.

Schauen wir uns konkret die Entwicklung in Deutschland an, womit wir dann auch zu den Subjekten kommen, die Sie in Punkt 7 so sehr vermissen.

In Deutschland, das mittlerweile extrem von der Nachfrage aus dem Ausland abhängt, wäre also 2010/2011 zu Beginn des Aufschwung der richtige Zeitpunkt gewesen, höhere Löhne zu fordern und mehr auf die Binnenwirtschaft umzuschwenken. Am Ende kamen aber von 2010 bis Ende 2012 nur Lohnsteigerungen von im Durchschnitt 2,6% heraus – also zu wenig, selbst wenn wir die 3% als Richtwert nehmen. Seit Anfang 2013 sind es im Schnitt sogar nur 1,8% gewesen – was selbst die verzweifelte Bundesbank mittlerweile alarmiert auf den Plan ruft.

Doch hätte 2010/2011 auch der deutsche Staat angesichts der schwachen Gewerkschaften in Deutschland Impulse geben können, indem er die Staatsausgaben stärker angehoben und zum Beispiel den Investitionsstau der öffentlichen Hand abgebaut hätte – nächstes Jahr werden es nach EU-Prognose bereits 42 Mrd. € sein. Hat der deutsche Staat aber nicht, weil unsere Regierung kein Interesse daran hat, dass die deutschen Unternehmen ihren Lohnkostenvorteil im Welthandel verlieren.

Der Lohnkostenvorteil hilft natürlich dabei, dass deutsche Unternehmen und die Vermögenden weiterhin zu denjenigen gehören, die keine Verbindlichkeiten gegenüber dem Rest der Welt aufbauen, sondern Forderungen – ob die nun jemals bedient werden oder nicht, spielt dabei offensichtlich keine Rolle. In der Finanzkrise verlor Deutschland Forderungen von 400 Mrd. €, wenn nicht sogar mehr: Hauptsache keine neue Verbindlichkeiten, wie noch in den 1990er Jahren, als die Leistungsbilanz Deutschlands nach der Einheit ins Minus rutschte. Das ist das Motto, das Regierung und Unternehmen geleitet hat und noch heute leitet.

Dieses Zeitfenster für Lohnerhöhungen war jedoch nur sehr kurz offen: Denn ab Mitte 2011 kam der Austeritätsschock hinzu: Die deutsche Regierung setzte durch, dass auch der Rest des Eurolands Forderungen aufbauen und somit seine angesammelten Schulden abbauen soll. Schulden, die viele Länder vor allem gegenüber Deutschland direkt oder indirekt zuvor aufgebaut hatten. In Ländern, die nicht mitziehen wollten, wie Italien, wurden alle demokratischen Spielregeln außer Kraft gesetzt und kurzerhand der Ministerpräsident ausgewechselt. Von Griechenland ganz zu schweigen.

Die Austerität hatte nur einen Ziel, die Löhne im Euro-Raum zu drücken. Das musste natürlich durch „Strukturreformen“ am Arbeitsmarkt begleitet werden. Der Nebeneffekt war, dass auch Deutschland von dem Schock getroffen wurde und die Löhne, wie üblich in Rezessionen, weniger stark stiegen. Selbst wenn wir starke Gewerkschaften gehabt hätten – es wäre ungemein schwierig gewesen in der Krise höhere Löhne durchzusetzen (auch weil die Tarifbindung so gering ist) und selbst dann hätte es auch nicht zu einem Aufschwung geführt, sondern nur die Preise steigen lassen.

Wer die Bundesregierung, die EZB, die Bundesbank, den IWF, die EU-Kommission zum Gegner hat, kann Lohnerhöhungen sowieso vergessen – vor allem dann, wenn diese Gegner immer auf den angeblichen Druck der Märkt verweisen und so die Austerität durchsetzen können. Ich klammere jetzt mal die Frage nach der Schwäche der Gewerkschaften bewusst aus. Aber genau hier sind die Subjekte, die Sie in Punkt 7 vermissen.

Natürlich hätte die Bundesregierung angesichts niedriger Renditen auf ihre Staatsanleihen locker ihre Ausgaben (oder Steuern) erhöhen und so den Schock abfedern und vielleicht so etwas wie Lohndruck in Deutschland erzeugen können. Es ist ausgeblieben. Natürlich hätte auch die EZB versuchen können mit Anleihekäufen die Wirtschaft anzuschieben, wie es die Kollegen in den USA oder Großbritannien taten. Auch das ist ausgeblieben.

Natürlich hätte die EZB auch schon im Sommer 2011 eine Garantieerklärung für die Staatsanleihemärkte abgeben können, doch sie wartete lieber noch ein Jahr – um den Spardruck auf die Regierungen in der Peripherie aufrecht zu erhalten. Natürlich hätten sich die Regierungen Euro-Bonds geben können, um so den angeblichen Druck der Finanzmärkte standzuhalten. Aber die Deutschen wollten nicht und trugen damit mit dazu bei, dass die Löhne auch im eigenen Land seit 2013 so langsam steigen…

Und nun ist der Punkt gekommen, wo die Schwellenländer alle abgewertet haben und die braven Euro-Peripherieländer immer weniger neue Forderungen gegenüber dem Ausland aufbauen können. Die einzigen verbliebenen „Schuldenmacher“ sind die Chinesen und die Amerikaner. Wenn aber der Aufschwung in den USA gerade ausläuft, wie ich sehr stark vermute, dann ist alles zu spät. Und Europa sitzt immer noch auf seinen hohen Arbeitslosenquoten fest und überall gewinnen rechtspopulistische und antisemitische Strömungen Zulauf…

Um es noch einmal zu sagen: Ja, es hätte höhere Löhne in Deutschland geben können, wenn die erwähnten „Subjekte“ nicht den Aufschwung im Euroland abgewürgt hätten. Genau dagegen haben Flassbeck und eher pragmatische Ökonomen immer wieder versucht, anzurennen. Vergeblich. Wenn die Rezession in den USA vorerst ausbleiben sollte (und ich mit meinem Pessimismus daneben liege), dann nur zu: Die Tarifverhandlungen der IG Metall beginnen Ende des Jahres. Ich will niemanden den Wind aus Segeln nehmen.

Sie sprechen von den Gewerkschaften als Gegenmacht zu den Arbeigsgebern. Aber vergessen Sie bitte nicht die Rolle des Staates. Er trägt über seine Ausgabenpolitik dazu bei, dass die Löhne mehr oder weniger steigen oder manchmal auch sinken. Dass die Arbeitslosigkeit in Deutschland im Jahr 2005 auf 5 Millionen gestiegen ist, war zum Beispiel auch die unmittelbare Folge der Sparpolitik der rot-grünen Bundesregierung.

Bereits in der Minirezession 1996/1997 hatte die Regierung es unterlassen, in der Krise ihre Ausgaben hochzufahren. (Wir reden dabei noch gar nicht von Konjunkturprogrammen wie 2008/2009…) Seit Mitte der 90er Jahre ist der Verteilungsspielraum in Deutschland Geschichte, diese Forderung hatten die Gewerkschaften damals in den „Bündnissen für Arbeit“ aufgeben und seitdem nie wieder durchgesetzt. Wenn man die Sockelarbeitslosigkeit als Folge des hohen Verzinsungsdrucks auf der Welt erkennt, war das eine wichtige strategische Fehlentscheidung der Gewerkschaften.

Verschärft wurde der Trend aber unter Hans Eichel, der mit seiner Sparpolitik die Rezession in Deutschland ab 2002/2003 verstärkte. Sie erinnern sich an den „Kranken Mann Europas“? Und wenn Sie damals in dem DAX-Unternehmen gearbeitet haben, dürften sie wohl ihre Investitionspläne eher zusammengestrichen haben. Die Folge war klar sichtbar: 2005 und 2006 stiegen die Löhne in der Industrie, also dem Wirtschaftszweig, der seine Produktivität am meisten steigern kann, gerade einmal um 1,8% im Durchschnitt. Genau das legte die Grundlage für die exorbitanten Exporterfolge der deutschen Unternehmen und die Verschuldung der Peripherieländer vor der Finanzkrise.

Nichts ist so effektiv, die Löhne zu drücken, wie in der Krise die Staatsausgaben zu senken – wir erleben es gerade im Euro-Raum. Ob es Eichel damals kapiert hat oder nicht, sei einmal dahingestellt, wahrscheinlich hat er wirklich daran geglaubt, den Staatshaushalt sanieren zu können, was natürlich vergebens war – genau wie auch heute, wo die Schuldenquoten der Regierungen stetig steigen. Die Hartz-Reformen waren übrigens am Ende das „notwendige“ Ventil, um den damaligen Austeritätsdruck richtig zu kanalisieren.

Was ich in diesem Beitrag eigentlich sagen wollte: Selbst bei einer konstanten Lohn- und Gewinnquote sammelt sich immer mehr Einkommen und Vermögen pro Kopf auf der einen Seite als auf der Seite der Beschäftigten. Deswegen konzentriert sich immer das Vermögen in einer bestimmten Gesellschaftsschicht. Das war auch schon in den 50er und 60er Jahren so, die Kreditsumme in Deutschland stieg damals bereits deutlich schneller als die gesamtwirtschaftlichen Einkommen.

Dieses Vermögen sucht als Finanzanlage natürlich immer Verzinsung, denn in der Realität sind in jedem Konjunkturzyklus die Investitionsmöglichkeiten begrenzt. Vermutlich in den 70er Jahren ging es zunächst auf Kosten der Gewinne, weil die Gewerkschaften noch stark waren. Die sinkenden Gewinne wurden für die Vermögenden ausgeglichen durch die wachsende Rendite in Finanzanlagen, Anfang der 90er Jahren kamen neue Märkte hinzu in den Ex-Ostblock-Staaten später in den Schwellenländern. In den heimischen Märkten wurde aber immer weniger investiert, was zur Sockelarbeitslosigkeit beitrug.

Ab einem bestimmten Punkt, sind die Vermögen so stark gewachsen, dass der Verteilungsspielraum nicht mehr durchgehalten werden konnte. Deutschland war in den 90er Jahren schon sehr spät dran – im Vergleich zu den USA oder Großbritannien. Immerhin war Deutschland aber schneller als der Rest Europas, der Dank Euro und Krediten aus Deutschland lange Zeit der Illusion nachhing, er könnte sich sogar mehr als den Verteilungsspielraum leisten. Frankreich hielt ihn exakt ein.

Und jetzt sind wir an einem Punkt, wo wohl auch die Mittelschicht mit schrumpfenden Einkommen und Vermögen leben muss. Eben weil die Finanzvermögen nicht mehr verzinst werden können. Auch die Schwellenländer tragen nicht mehr dazu bei, das lahme Wachstum des globalen Einkommens ausreichend nach oben zu treiben.

Wenn die Gewinne aber nur noch in der Realwirtschaft wachsen, werden dringend neue und große Absatzmärkte und Investitionsstandorte gebraucht. Was bietet sich an? Russland und Afrika… In Russland sitzt Putin, der alles unter staatlicher Kontrolle halten will, damit die Chaosjahre der 90er Jahre nicht wiederkehren. Auch China hält alles unter Kontrolle.

Und in Afrika sitzen schon die Chinesen – das wird nicht einfach. Russland zu öffnen auch nicht – aber vielleicht helfen ja ein paar Sanktionen… Derzeit nimmt der Westen den Russen erst einmal die Ukraine weg. Man kann das mit dem freien Willen der Ukrainer begründen noch und noch – schon klar. Fakt ist auch, dass der Einfluss der Russen in Ukraine zurückgedrängt wird und die reagieren so wie sie reagieren, auf der Krim, im Osten der Ukraine und die Repression in Russland selber verschärft sich von Tag zu Tag.

Punkt 5. Volle Zustimmung.

Punkt 6. Sie baten nach einer Quelle zu den Aussagen von Flassbeck. Ich habe mich da auf ein Interview bezogen, dass hier (nur im Abo bei Flassbeck-Economics) zu finden ist: http://bit.ly/WYBfaH

Ich habe mal die angesprochene Passage transkribiert:

„Flassbeck: Es gab politische Intervention, die Druck nach unten auf die Löhne gemacht hat. Genauso müssen wir jetzt symmetrisch Druck nach oben machen auf die Löhne in Deutschland. Und dann kann es einen Ausgleich geben über sehr lange Fristen, über 10, 15 Jahre. Wir haben hier so Modellrechnungen gemacht, die zeigen, dass wenn in Deutschland die Löhne jetzt um 5% nominal steigen für zehn Jahre, in anderen Ländern etwas weniger, dann kommt man schon hin, dann gibt es allmählich einen Ausgleich. Aber dazwischen ist dann noch eine schwierige Übergangsperiode und wir müssen insgesamt noch Wachstum in Europa erzeugen – das ist noch ein Zusatzproblem – das wird nicht allein durch die Angleichungen in den Wettbewerbsfähigkeitsverhältnissen gelingen.“

Wir bekommen dazwischen noch ein ganz anderes Problem: Neue Rezessionen, Finanzkrisen und Kriege!

Besten Dank für die Mühe der Stellungnahme. Meine Kommentare nicht ganz so ausführlich, aber Sie sagen Vieles, dem ich zustimmen kann. Ich kommentiere nach Absatz:

„Die 5%“: der Gedanke ist klar, meinetwegen auch diese 5%.

„Neben der..“: ich folge, aber Sie sagen auch nur einerseits – anderseits, gegenläufige Wirkungen, beides ist denkbar. Also muss man es in der Schwebe lassen. Nur: in einer Zeit geringer Auslastung der Kapazitäten (was ich hier nur unterstelle, denn die Nettoinvestitionen bleiben ja unterhalb der Null-linie, also sinkt auch der Kapitalstock und die (geringe) Auslastung fällt darum weniger stark ins Ge-wicht) ist es nicht wahrscheinlich, dass Lohnerhöhungen komplett in die Preise gehen, eine Mischung wird es sein.

„In jeder..“: auch wenn ich Sie nerve: aber Sie kommen wieder auf den Punkt, dass zuerst die Gewinne und die Investitionen steigen, dann können auch die Löhne.. Wenn ich eine Parallele ziehen darf: H. W. Sinn hat die Empfehlungen der Bundesbank mit der Behauptung kritisiert (FAZ), dass zuerst die In-vestitionen steigen müssen, dann können auch die Löhne… Als ich das las, habe ich mich nur gewun-dert, dass jemand die Dinge so leichthin umdrehen kann. Das war für mich einen brüske Abwehr gegen diese Vorstöße ohne Hinweise darauf, welche Impulse die Investitionen steigen lassen sollen.

„In Deutschland“ bis „Wer die Bundesregierung“: der Hauptgedanke darin ist, dass die Lohnregel in gu-ter Konjunkturlage zutreffen mag, in Zeiten der Rezession, durch Austerität oder was immer zustande gekommen, indes nicht. Dass es schlechtere Aussichten gibt im Abschwung, kann man leicht begrün-den mit der Erosion der Macht in solchen Phasen, die Unternehmen können mit Entlassungen drohen, das stimmt. Aber genauso gut ist denkbar, dass die Gegenmacht gerade dann antizyklisch fordert. Antizyklisch also das erste Stichwort. Und das zweite ist wieder die Lohnquotenkonstanz. Bleibt es denn nicht richtig, dass die Unterschreitung der Lohnregel in schlechten Quartalen wieder zum Absinken der Quote führt? Gewinnquote muss steigen, damit die Konjunktur aufkommt? Das wäre ja die Konsequenz, wenn Sie bei dem Gedanken vom richtigen Zeitpunkt bleiben. Ich gebe gern zu, man müsste das näher durchdenken.

„Wer die Bundesregierung“ bis „Nun ist der Punkt“: klar, dass sind sämtlich mächtige Akteure. Und sie können ohne großen Widerstand handeln, wie Sie es beschrieben. Aber damit sind die Subjekte auf beiden Seiten benannt. Damit kann sich kein (Gewerkschafter) mehr verstecken. Und jeder weiß, dass es die Gewerkschaften und ihre Mitglieder, die es in der Hand haben, würden sie nur ihren Kopf neu ordnen. Eine trübe Geschichte. Die drei Absätze werfen im Übrigen die Frage auf, warum denn EZB, IWF Kommission und die anderen Beteiligten diese Politik wählen. Sie sagen, sie hätten x,y,z tun kön-nen, haben aber nicht. Wie können diese Experten trotziger Weise die gute Tat verweigern? Nun ja. Weil sie eine andere Theorie von allen diesen Vorgängen im Kopf haben als das WeitwinkelSubjektiv. Dazu zählt die Reinahrt Rogoff Statistik, Alesina, Barro mit seiner Neuauflage der Ricardo Äquivalenz. Sie denken eben, es geht aufwärts nach einer Zeit der Konsolidierung, Erwartungen spielen dabei die große Rolle, alles bekannt vermutlich. Aber jemand, der solche Theorien zu seinem Leitbild macht wie Schäuble, kontert gerade damit, dass er sagt, dass ist der Weg zu Wachstum. Wir müssen ja das Den-ken der Gegenseite, so fragwürdig wir es auch finden, richtig ernst nehmen.

„Sie sprechen von“: volle Zustimmung zu der Darstellung.

„Ab einem bestimmten Punkt“: Verteilungsspielraum nicht mehr durchgehalten werden konnte? Ich möchte, meinetwegen naiverweise, daran festhalten, dass die Tarifpartner festlegen, ob sie sich auf Nutzung des Verteilungsspielraums hinbewegen wollen oder ob sie (wie 1997) bewusst darauf verzich-ten wollen. Aber dass sie dabei die Verzinsungsansprüche der Vermögenseigentümer im Auge haben und wegen deren Drohung sich zurücknehmen, das halte ich für fragwürdig. Es kann sein, dass am Ende die Statistik Zahlen liefert, die das bestätigt, aber zu den Nebenbedingungen der Verhandlungs-strategie der Akteure gehört es sicher nicht.

Danke für 6., ich werde das nachlesen.

Ulrich Bange

Einigen wir uns, Herr Bange, doch beim Zeitpunkt für Lohnerhöhungen darauf, dass es im Abschwung oder bei Stagnation eher schwierig ist, die Löhne zu erhöhen. Und wenn eine Regierung („die politische Intervention“, die Flassbeck fordert) eingreifen will, dann könnte sie am einfachsten im Aufschwung ihre Ausgabenquote leicht erhöhen – vorausgesetzt sie will es auch.

Zum Verzinsungsdruck: Wenn wir uns klar werden, dass Gewinne, Löhne, Zinsen, Mieten und Pachten immer durch menschliche Arbeit entstehen, ist die Schlussfolgerung doch auch sehr klar. Wenn jemand auf der Welt mehr an Zinsen und Gewinnen verdienen will, geht das nur, wenn die Löhne relativ dazu sinken.

Selbst wenn Gewinne und Löhne im Trend gleich stark steigen und es keine Arbeitslosigkeit gibt (50er und 60er Jahre), wachsen doch trotzdem die Zinsansprüche auf der einen Seite stärker, wie ich beschrieben habe. Deswegen konnte das Nachkriegsmodell der Marktwirtschaft auch nicht lange durchgehalten werden.

Alles lief doch darauf hinaus, dass die Markwirtschaft in einem langen Prozess seit den 70er Jahren so angepasst wurde, dass die wachsenden Verzinsungsansprüche immer bedient werden – auch wenn es immer wieder vorkam, das Geldvermögen in Finanzkrisen vernichtet wurde.

Das ist kein linearer Prozess, aber es sollte uns doch nicht wundern, dass am Ende eben auch die Macht der Gewerkschaften ausgehöhlt wurde oder die Regierungen den Sozialstaat mal schleichend und mal ganz bewusst abbauen und schon lange nicht mehr in Kategorien der Gesamtwirtschaft denken.

Dass sich das ganz konkret in den Köpfen der Akteure ganz anders darstellt, und die Akteure an ihre eigenen verqueren Theorien glauben, wundert doch auch nicht. Da ist dann die Rede von Zwängen des Marktes, der Globalisierung, der Wettbewerbsfähigkeit, der Demographie. Irgendwas findet sich immer. Dass schließt auch Gegenbewegungen mit ein, wie aktuell Mindestlohn und Rente mit 63 – oder zuvor das Wachstum in neuen Märkten (Ostblock, Schwellenländer).

Aber weder Mindestlohn, Rente mit 63 oder Verteilungsspielraum, noch zehn Jahre Lohnerhöhungen um 5% oder stärkere Gewerkschaften, vernünftige Politiker, die in gesamtwirtschaftlichen Kategorien denken, ändern etwas daran, dass die Welt die Verzinsungsansprüche nicht mehr bedienen kann. Wer zurück in die 50er und 60er Jahre will, muss einfach einsehen, dass schon damals die Verzinsungsansprüche stärker als das Gesamteinkommen gewachsen sind.

Also geht es nur, wenn wir gleich zurück zu 1948 gehen. Alles auf Anfang. Selbst wenn wir alle Löhne, Gehälter und Preise mit einem Schlag verzehnfachen und dann so weitermachen würden, dass Jahr für Jahr Löhne und Gewinne gleich stark steigen: Im Nu würden die Börsenkurse explosionsartig anwachsen und alles wäre wie vorher. Niemand kann den Kapitalismus austricksen.

Sehr geehrter Herr Kühnlenz,

vielen Dank für Ihren faszinierenden Beitrag! Auch die Diskussion mit Herrn Bange ist von beiden Seiten her sehr interessant und lesenswert.

Ein paar kurze Anmerkungen:

Mir scheint es so, dass Sie den Ansatz über Lohnerhöhungen etwas zu erreichen, schon deshalb zurückweisen, weil das – aufgrund der handelnden Akteure – unrealistisch sei.

Das ist es wohl auch wirklich. Der Ansatz eines „zurück auf Null“ bzw. des „Streichens einer Null“ ist aber – wie sie selbst schreiben – ebenfalls ganz unrealistisch. Während höhere Löhne zwar unrealistisch sind, zumindest aber noch irgendwie denkbar erscheinen, kann der von Ihnen vorgeschlagene schnelle Vermögensschnitt nur als Folge eines vernichtenden Krieges oder anderweitigen Systemzusammenbruchs erfolgen. Niemals(!) wird so etwas planvoll ins Werk gesetzt werden.

Wie kann man das von Ihnen aufgezeigte Problem der die Weltwirtschaft erwürgenden Kapitalakkumulation lösen, ohne auf den schnellen Vermögensschnitt (egal ob geplant oder aufgrund eines Zusammenbruchs) zu bauen?

Meiner Meinung nach nur so, wie das Problem entstanden ist. Durch einen langsamen(!) Abbau des zinstragenden Vermögens.

Es ist ja klar, dass die realen Größen entscheiden und nicht die nominalen. Wenn es gelänge, dass nominale Zinsniveau auf dem heutigen Niveau zu stabilisieren, die Inflation aber etwas anzuheben und zwar so, dass das nominale globale Wirtschaftswachstum leicht über dem nominalen Zinsniveau in den großen Volkswirtschaften läge, dann wäre die reale Verzinsung dieses riesigen Vermögensberges leicht negativ.

Kurz: Was wir brauchen sind negative Realzinsen auf Geldvermögen – und zwar auf Dauer. Das muss nicht dramatisch sein (2%?), aber über die Jahre und Jahrzehnte würde das das Problem beseitigen. Langsam, still und schrittweise – ganz so, wie es entstanden ist.

Wer macht die Zinsen? Meiner Meinung nach machen die Notenbanken die Zinsen. Am kurzen Ende ist das klar. Am langen Ende gilt das auch, wenn die Notenbanken es nur wollen. Ich weiß, dass das allgemein anders gesehen wird, aber ich glaube daran, dass die Notenbanken weitgehend frei darin sind, auch das Zinsniveau am langen Ende zu setzen, wenn sie es nur wollen.

Wer macht die Inflation? Die Löhne im Zusammenhang mit den Staatsausgaben. Da wäre ich dann bei Herrn Bange angekommen.

Also, die Zentralbanken halten die Zinsen ganz unten, die Löhne gehen hoch, die Austerität wird beendet, die Inflation steigt auf 3 bis 4%, die realen Geldzinsen liegen bei -2% – und das machen wir so für lange Zeit.

Na ja, gut, wenn ich das jetzt lese erscheint mir mein Modell auch nicht mehr als realistisch… Es würde aber, glaube ich, das Problem ohne Knalleffekt und mit wenig Schmerzen lösen.

Grüße

SLG

Das Problem bei all diesen Vorschlägen (Lohnerhöhungen, negative Realzinsen, moderate Vermögensteuern): Abseits davon, wie realistisch sie sind, klingen sie in Gedanken immer gut und vernünftig. Nur darf man halt nicht vergessen, dass auch die heutigen Marktwirtschaften regelmäßig in Rezessionen rutschten. Es gibt einfach die Zeit nicht dafür, über 10 oder 20 Jahre die Ungleichgewichte im Vermögen abzubauen. Weil ständig Krisen ausbrechen, wo sich das Vermögen quasi selbst vernichtet.

Die Regierungen können auf Rezessionen mit neuen Schulden reagieren und das werden sie auch tun, weil sie die gesellschaftlichen Verwerfungen schon heute spüren (z.B. in den Euroländern der Peripherie). Und was machen sie dann, sparen sie dann noch mehr, drücken auf die Löhne – was alles nochmals verschlimmert?

Und jetzt zeichnet sich doch langsam ein weiteres Problem am Horizont ab. Die Umsätze an den Aktienbörsen gehen zurück, alle Investoren versuchen das meiste Vermögen in Sicherheit zu bringen: Im Jahr 2000 waren 30% in Aktien angelegt und 2012 waren es nur noch 22%. Immer mehr wandert in Anleihen, am liebsten in Staatsanleihen.

Der Markt wird aber so klein gemessen am Vermögen, dass immer mehr in Derivaten angelegt wird (z.B. Terminkontrakte auf deutsche Staatsanleihen oder am Devisenmarkt, von Immobilienpapieren halten heute die meisten zurück). Selbst wenn in der nächsten Rezession also die Aktienkurse einbrechen werden (und wahrscheinlich hat das bereits begonnen), kann es sein, dass die Vermögensvernichtung nicht ausreichen wird.

Und dann wird es wie 2008 nicht nur an den Aktienbörsen knallen, sondern auch andere Märkte treffen. Irgendein Ventil wird sich schon finden, wo der Druck entweicht. Ob es schon in der nächsten Rezession passiert oder erst übernächsten, es wird passieren… Kriege nehmen jetzt schon wieder zu. Und irgendwann wird man vielleicht auf die Idee eines großen Schuldenschnitts kommen. Bis dahin herrscht eben auch Konkurrenzkampf im Vermögenvernichten: Jeder will am wenigsten verlieren.

Hallo, Herr Kühnlenz.

Ich habe mir die Freiheit genommen, diesen Blogeintrag von Ihnen ins Russische zu übersetzen: Абсолютная и глобальная граница доходности в капитализме http://mef-ibn-stofel.livejournal.com/6202.html .

Ich habe auch mit einem russischen Wirtschaftsblogger darüber diskutiert:

http://kar-barabas.livejournal.com/940324.html?thread=8799268#t8799268

Wir verstehen nicht, woher bzw. was sind die Daten für diesen Satz:

„würde der gesamte Einkommenszuwachs, den der IWF für dieses Jahr auf der Welt erwartet“.

Könnten sie mit einem Link aushelfen?

Danke in Voraus.

Oh was für eine Ehre, sirup… :)

Die Berechnungen beruhen auf „World Economic Outlook Database April 2014“:

http://www.imf.org/external/pubs/ft/weo/2014/01/weodata/index.aspx

Ich habe angenommen, dass die Finanzanlagen auch heute noch mindestens 312 Prozent des Weltsozialprodukts ausmachen, was mir plausibel erscheint, angesichts der Wertsteigerungen auf den Finanzmärkten seit 2012.

Also habe ich 312% des erwarteten nominalen Weltsozialprodukts (WSP) für dieses Jahr von 76,776 Bio. $ genommen, was 239,541 Bio.$ ergibt. Der im April erwartete Zuwachs des nominalen WSP lag bei 2,793 Bio.$, was wiederum 1,2% von 76,776 Bio.$ sind.

„Может, он дефлятор забыл?“ Also nein, alles nominale Größen.

Die andere Frage, die in Ihrer Disskussion aufgekommen ist: „не остается труду ВВП“ – ja, das ist in Tat sehr unglücklich formuliert. Statt im Deutschen „wobei allerdings noch kein einziger Beschäftigter entlohnt wäre“ müsste es heißen: „wobei kein einziger Beschäftigter mit einem höheren Einkommen entlohnt wäre“… Ich werde das mal ändern.

Die Grundaussage des Beitrags bleibt trotz dieser falschen Formulierung unberührt, man kann die Finanzvermögen nicht mehr ausreichend verzinsen und das erzeugt Druck auf die Lohneinkommen.

Sirop, man kann es auch so sehen:

Nehmen wir seit 2012 eine konstante Quote des Finanzvermögens von 312% des Weltsozialprodukts an und schauen wie sich das Vermögen ändert hätte und bei einer tatsächlichen Veränderung das Weltsozialprodukt (in Klammern die Verzinsung des Finanzvermögens):

2012: 7,0 Bio. $ Vermögen vs 1,2 Bio. Weltsozialprodukt (3,2%)

2013: 5,9 Bio. $ Vermögen vs 1,9 Bio. Weltsozialprodukt (2,6%)

2014: 8,7 Bio. $ Vermögen vs 2,8 Bio. Weltsozialprodukt (3,8%)

Danke für Ihre Antwort.

Ich wusste, meine Übersetzung würde Ihnen schmeicheln. ;)

Ich habe Ihre erste Antwort zusammengefasst und hier eingefügt:

http://kar-barabas.livejournal.com/940324.html?thread=8799268#t8799268

Eine Erinnerung an Schumpeters Theorie der wirtschaftlichen Entwicklung wirft evt. etwas Licht auf die Verschuldungsdynamik:

Im schumpeterschen Modell versetzt die durch Geldschöpfung finanzierte Innovationsdynamik das System in wilde Schwingungen. (Schumpeter beschreibt dies ausführlich in seinen „Business Cycles.“) Die Wirtschaftsgeschichte berichtet uns von dieser zerstörerischen Krisendynamik seit dem Anfang des 19. Jhd. Im 19. Jhd brach in jeder Krise die Kette der Kredite zusammen und zerstörte damit unnötig auch ansonsten gesunde Unternehmen.

Seit dem 2. Weltkrieg gelingt es, die gröbsten Krisen durch den Staat abzufedern (Konjunkturpolitik), was vom Mainstream nur widerwillig akzeptiert wird. Mein Eindruck ist, dass diese notwendige Abfederung des „Strukturwandels“ und das „bail out“ der Kreditgeber unvermeidlich ein strukturelles Defizit des Staatsbudgets (und nicht nur hier) verursacht, dass über die Konjunkturzyklen hinweg niemals ausgeglichen werden kann. Das Staatsdefizit steigt also unabwendbar.

Die steigenden Zins- und Tilgungslasten bei den jetzigen Modell der Defizitfinanzierung machen die Staaten jedoch auf Dauer handlungsunfähig und versetzen Frau Merkel und Herrn Schäuble in Panik. Die Alternative eines ausgeglichenen Budget (Austerität) bedeuteten jedoch die Wiederkehr der Krisen des 19.Jhd, unsere Demokratien wurden das nicht überleben.

Wir erleben also eine Aporie wie nach dem Lehrbuch der Logik: Ohne aktive Konjunkturpolitik des Staates funktioniert der Kapitalismus nicht; die aktive Konjunkturpolitik des Staates zerstört jedoch den Staat und mit diesem auch den Kapitalismus.

Wir brauchen also ein „Drittes“, das uns aus der Aporie herausführt: In der philosophischen Tradition bedeutet eine Aporie, daß irgendwo eine Frage falsch gestellt, eine Voraussetzung gemacht wurde, die erst zu dieser Aporie geführt hat. Welche Frage wurde falsch gestellt? Welche Voraussetzung ist fehlerhaft?

Ich denke, den Weg weist der Begriff der „Geldschöpfung“. Das Geld entsteht im Bankensystem mit der Notenbank an seiner Spitze, durch „Bilanzverlängerung“. Der Reichtum entsteht in der Realwirtschaft durch die Arbeit der Menschen. Geld und Reichtum sind also zwei vollig verschiedene Dinge mit zwei unterschiedlichen Quellen. Die Aporie entsteht, weil und indem man beide in eins setzt.

Das Geld ist, denkt man die Dinge konsequent zu Ende, ein Produkt des Staates. Die Notenbank (und in ihrem Gefolge die Banken) schöpft das Geld aus dem Nichts und die Notenbank ist ein staatliches Institut.

Der Reichtum ist ein Produkt der „Märkte“. Wenn die „Märkte“ jedoch ein „Geldinput“ von Seiten des Staates brauchen, damit sie zur Zufriedenheit funktionieren (Konjunkturpolitik), warum geben wir ihnen diesen Input nicht einfach?

Im bisherigen Arrangement der Institutionen gibt es ein unbedingtes Verbot der direkten Finanzierung des Schatzamtes (Treasury, im deutschen wohl das Finanzministerium) durch die Notenbank. Warum? Wenn doch die „Märkte“ ohne Geldspritzen des Staates nicht so richtig funktionieren und der Staat der Produzent des Geldes ist, dann ist es vielleicht dieses (willkürliche) Verbot, dass die oben beschriebene Aporie überhaupt erst erzeugt?

Wir brauchen eine Finanzierung der unverzichtbaren Konjunkturpolitik durch ein Modell, bei dem der Staat nicht handlungsunfähig wird. Die Finanzierung des Staatsdefizit durch unmittelbare Geldschöpfung der Notenbank und nicht durch Kreditaufnahme bei den Banken oder durch Verkauf von Anleihen scheint mir ein Weg, der die Aporie auflösen würde.

(In der internationalen Diskussion wird dieser Gedanke unter dem Titel MMT [Modern Monetary Theory] diskutiert, Es wäre schön, wenn diese Diskussion auch im deutschsprachigen Raum Resonanz finden würde.)