Schön den Ball flach halten, Frau Merkel: Deutschland braucht noch lange keine höheren Zinsen! #AngstOfTheWeek

Mario Draghi würde wohl mit seinem trockenen Humor sagen, diese Rede von Angela Merkel sei wieder so etwas wie die „Angst of the Week“. Nach einer Woche Aufregung weiß keiner mehr, was eigentlich der Grund für den ganzen Bohei war: Deutschland brauche angeblich höhere Zinsen, sonst droht das Land erneut zu überhitzen. Es ist schon erstaunlich, wer der Bundeskanzlerin solch eigenartige Reden schreibt. (Eric Bonse fürchtet, dass es sich hier um eine gezielte Attacke auf die EZB aus Deutschland handelt, was es nur noch schlimmer machen würde, wenn es stimmen sollte).

Nun soll hier nicht behauptet werden, dass die Sorgen vor neuen Kreditexzessen in Deutschland – möglicherweise wegen zu niedriger Zinsen – unbegründet sind. Welche Folgen eine zu starke Kreditaufnahme von Unternehmen und Haushalten haben können, werden wir gleich noch sehen. Doch wäre es schön, wenn wir alle versuchen würden, weniger Panik und Verwirrung zu verbreiten, wenn es um das richtige Zinsniveau für Deutschland geht. Das gilt auch für eine Bundeskanzlerin.

Um sachlicher zu diskutieren, müssen wir aber etwas ausholen. Und hier kommt der Vorschlag von Thomas Mayer, Berater bei der Deutschen Bank, ins Spiel, den er vor wenigen Wochen in der FAS unterbreitet hat. Mayer schlägt vor, dass die Notenbanken statt Inflationsziele zu verfolgen lieber das Kreditvolumen im Blick haben sollten. Konkret sollten die Währungshüter eine Wachstumsrate des Kreditvolumens an Unternehmen und Haushalte anpeilen, das dem des potenziellen und nominalen Bruttoinlandsprodukt entspricht.

Der Vorschlag hat Charme, würde er umgesetzt, könnte dies verhindern, dass Unternehmen und Haushalte zu viel Kredit aufnehmen und somit die Inflation hochtreiben. Er würde womöglich auch verhindern, dass Unternehmen Löhne und Gehälter bezahlen, die über dem Produktivitätswachstum liegen. Kurzum: Eine Überhitzung der Volkswirtschaft ließe sich abwenden und die Kreditaufnahme würde sich im Verhältnis zum Bruttoinlandsprodukt stabilisieren.

Das Gefährliche an zu starkem Kreditwachstum und überhitzen Volkswirtschaften: Je stärker der Boom war, desto länger braucht die Volkswirtschaft, um wieder auf Wachstumskurs zurückzukommen. Denn einer zu starken Kreditaufnahme folgt dann meist eine Phase des Schuldenabbaus, die sich hinziehen kann und die Wirtschaft lähmt und zu steigender Arbeitslosigkeit führt. Richard Koo, Chefvolkswirt des Nomura Research Institutes, nennt so etwas Bilanzrezession.

Je höher der Schuldenstand desto gefährlicher wird so ein Kreditboom. Es ist eben ein Unterschied, ob die Kreditvergabe um 30 Prozentpunkte (im Verhältnis zur Wirtschaftsleistung) steigt, wenn die Schulden erst bei 30 Prozent des BIP liegen oder ob diese Schuldenquote bereits bei 100 Prozent oder mehr liegt und dann um 30 Prozentpunkte steigt. Im ersten Fall kann die Wirtschaft so einen Boom leichter verkraften, im zweiten Fall wird die Volkswirtschaft mit Sicherheit eine Depression erleben.

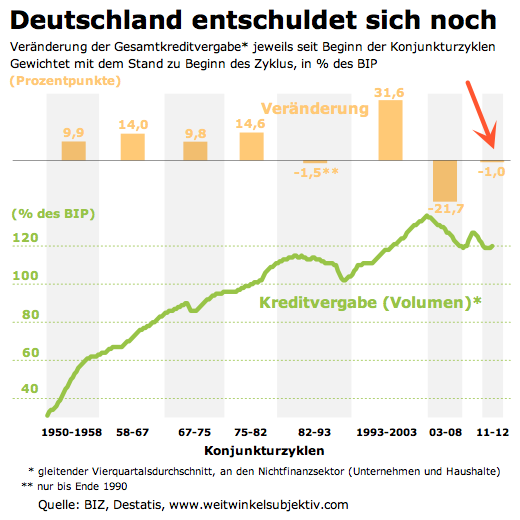

Genau das ist in Deutschland passiert, einmal in den „Wirtschaftswunder“-Jahren nach dem zweiten Weltkrieg und das andere Mal nach der Vereinigung von Ost und West mit anschließendem New-Economy-Boom. Es folgte die Depression zu Beginn des Jahrtausends. Die neue Datenbank der Bank für Internationalen Zahlungsausgleich zur Gesamtkreditvergabe zeigt dies deutlich. (Siehe auch die Details und Anmerkungen hier)

Zwischen 1950 und 1958 hat sich die Kreditvergabe auf mehr als 60 Prozent des BIP verdoppelt – um rund 30 Prozentpunkte also. Um rund 30 Prozentpunkte stieg sie auch von 1993 bis 2003 – nur lag der jüngste Ausgangspunkt bei 105 Prozent des BIP, 1950 waren es nur 30 Prozent des BIP.

(Dass ein Kreditboom bei mehr als 100 Prozent gefährlicher als bei 30 Prozent ist, wurde in der Grafik dadurch berücksichtigt, indem das Kreditwachstum (die gelblichen Säulen) noch gewichtet wurde – konkret, mit eben diesen 30 Prozent (oder Faktor 0,3) für den Zyklus von 1950 und mit 105 Prozent (oder Faktor 1,05) im Zyklus von 1993. Entsprechend wurden auch die anderen Konjunkturzyklen gewichtet.)

Deutlich erkennen wir auch die Folgen: Nach einem Kreditwachstum um mehr 30 Prozentpunkte bis 2003, folgte ein Einbruch um rund 22 Prozentpunkte bis 2008, weil sich Unternehmen und Haushalte heftig entschuldeten. Wir erinnern uns noch an die 5 Millionen Arbeitslosen in Deutschland und das Gerede vom kranken Mann Europas.

Und nun kommen wir zur Ausgangsfrage zurück. Sind die aktuell niedrigen EZB-Zinsen gefährlich für Deutschland oder nicht. Die Antwort ist ein klares Nein. Nach einem kurzen Anstieg während des Lehmanschocks sinkt die Kreditvergabe an den Privatsektor noch immer, wenn auch nur leicht. Es sieht also so aus, als ob die Unternehmen und Haushalte auch mit einem Kreditvolumen von 119 oder 120 Prozent des BIP seit Anfang 2011 nicht wirklich glücklich sind. Das ist das wirklich erstaunliche, Deutschland befindet sich offenbar noch immer in einer leichten Bilanzrezession. Immerhin helfen dem Land auch jetzt noch die niedrigen Zinsen.

Die BIZ-Daten reichen zwar nur bis Mitte 2012, schauen wir uns jedoch die Kreditvergabe der deutschen Banken und die Schuldenaufnahme der Unternehmen am Kapitalmarkt an (beides macht rund 80 Prozent der Gesamtkreditvergabe laut BIZ aus), dann dürfte die Schuldenquote sogar mittlerweile eher bei 118 Prozent liegen, also noch weiter gesunken sein.

Und das sollten Frau Merkel sowie ihre Redenschreiber und Berater sich unbedingt merken: Wenn sich Unternehmen und Haushalte entschulden, die Kreditvergabe im Verhältnis zur Wirtschaftsleistung sogar sinkt, dann ist auch die Gefahr neuer Übertreibungen noch sehr gering. Klar das muss nicht so bleiben, aber deswegen muss sich eine Bundeskanzlerin nicht hinstellen und erklären, Deutschland bräuchte jetzt eigentlich wohl eher höhere Zinsen.

Und für alle „Österreicher“: Egal wie oft Ihr behauptet, dass zu niedrige Zinsen immer zu Fehlallokationen von Ressourcen in der Realwirtschaft führen, auch das stimmt eben nicht immer. Wer sich dagegen um die Preisanstiege für Wohnungen in einigen Großstädten Deutschlands sorgt, sollte vielleicht einmal die Einkommens- und Vermögensverteilung in diesem Land hinterfragen und nicht die niedrigen Zinsen der EZB. Eine Alternative wäre immer noch ein Investitionspakt für Deutschland – einen sinnvolleren Grund für Steuererhöhungen gibt es auch nicht.

Häufig stimme ich ja voll mit Ihnen überein. Aber so auf die Schnelle habe ich doch ein paar Anmerkungen, betreffen aber i.w. Vorschlag Thomas Mayer:

1. Notenbank sollen Zunahme Kreditvolumen steuern: Da müssten dann wohl weiter differenziert werden. Z.B. Immobilienmarkt vs Unternehmenskredite. Aktuell scheint m.E. der eine Markt überhitzt, der andere wohl nicht. Wie weit sollte dann differenziert werden, ohne das alles in bürokratisch gesteuerte Wirtschaft ausufert?

2. Sicher ist aktuell Inflationsgefahr gering. Wir sollten aber auch daran denken, dass es so etwas wie importierte Inflation gibt. Kann da die klassische Geldpolitik nicht besser steuern?

3. Kreditvolumen solle mit Wachstumsrate BIP wachsen. Muss idealerweise für wachsendes BIP nicht erst Investitionskapital vorhanden sein, also ausreichendes Kreditvolumen.

Aber um zum Ausgang zurück zukommen: Heute schon steigende Zinsen für uns nötig? Da denke ich auch eher, nein! Allerdings sehe ich Probleme, wie man überhaupt halbwegs unbeschädigt wieder mit höheren Zinsen klarkommen wird

@Wolfgang Gierls

Die konkrete Ausrichtung des Kreditwachstums am Wirtschaftswachstum, wie sie Mayer vorschlägt, halte ich auch eher für problematisch. Auch wenn Mayer sicherlich kurzfristiges Über- und Unterschießen und eine flexible Auslegung zulassen würde. Es reicht ja, wenn wir auf die Entwicklung der Verschuldung im Konjunkturzyklus schauen, wie in der Grafik vorgeschlagen. Gut und richtig finde ich, dass eine Notenbank die Kreditaufnahme im Verhältnis zum BIP im Blick behält. Sie sollte nicht nur auf die Inflation schauen, weil sie sonst die Gefahr von Kreditblasen nicht erkennt.

Zum ersten Punkt: Wenn sich ein Immobilienboom (noch) nicht in der Gesamtkreditvergabe einer Volkswirtschaft niederschlägt, ist er dann wirklich gefährlich für die Finanzstabilität? Dabei stellt sich auch die Frage, ob wir in Deutschland bereits eine flächendeckende Überhitzung sehen. Wohl eher nicht.

Wenn wir aber lokal in einige Großstädten Deutschlands Übertreibungen sehen, wäre es dann nicht sinnvoller auch lokal zu reagieren statt flächendeckend die Zinsen zu erhöhen – während die Investitionen in der Realwirtschaft noch immer lahmen. Ich denke, dass die sogenannte makroprudenzielle Aufsicht m.W. hier noch keine praktikable Antworten gefunden hat. Genau wie es noch keine Rezepte gibt, wie und ob die Notenbank dagegen vorgehen kann oder soll, wenn ein Land im Euro-Raum einen Immobilienboom erlebt und ein anderes nicht.

Importierte Inflation oder ein Teuerungsschub durch Rohstoffpreise spielte bisher auch unter den Inflationszielen der Notenbanken eher eine untergeordnete Rolle – solange sich keine Effekte in den Löhnen und Gehältern (Zweitrundeneffekte) bemerkbar machen. Deswegen ja auch die Ausrichtung auf mittelfristige Inflationsziele – wobei die Währungshüter kurzfristiges Über- und Unterschießen der Inflationsraten durchaus zulassen.

Eine Anmerkung noch zu den überhitzten Immobilienmärkten:

Seit Mitte März 2013 haben wir in Deutschland einen Ausschusses für Finanzstabilität. Die Bundesbank hat dabei ein „sogenanntes makroprudenzielles Mandat, also den Auftrag, das gesamte Finanzsystem zu überwachen“, bekommen. Wenn die Bundesbank nun feststellt, dass z.B. in Berlin die Wohnungspreise zu stark steigen, kann der Ausschuss auf Empfehlung der Bundesbank warnen oder Empfehlungen aussprechen. Ein Vorschlag könnte sein, dass das Berliner Abgeordnetenhaus (vorübergehend) eine Sondersteuer auf Wohnimmobilienverkäufe einführt. Das würde den Preisanstieg abbremsen und zugleich den Berliner Haushalt sanieren… Das wäre doch mal was… :)

Herr Gierls,

hinsichtlich Ihres zweiten Punktes möchte ich Ihnen folgenden Beitrag empfehlen http://www.flassbeck-economics.de/welche-preissteigerungsrate-ist-wirtschaftspolitisch-relevant/

Darin steht, dass die nationale Geldpolitik per Definition kein Einfluss auf die importierte Inflation hat, da sie ja außerhalb ihres Wirkungsbereiches liegt. Deshalb, wie Herr Kühnlenz angemerkt hat und wie auch in dem Artikel steht, reagiert die EZB nicht auf jede Rohstoffpreisanderung. Wenn sie es tun würde, wäre das eine Gefahr für den Binnenmarkt.

Ein Dank für den Hinweis von Robert. Werde ich bestimmt noch mal in Ruhe reflektieren.