Achtung: Kreditschock in Spanien!

(Bitte auch diesen Hinweis beachten, auf den am Ende dieses Beitrag noch einmal verlinkt ist.)

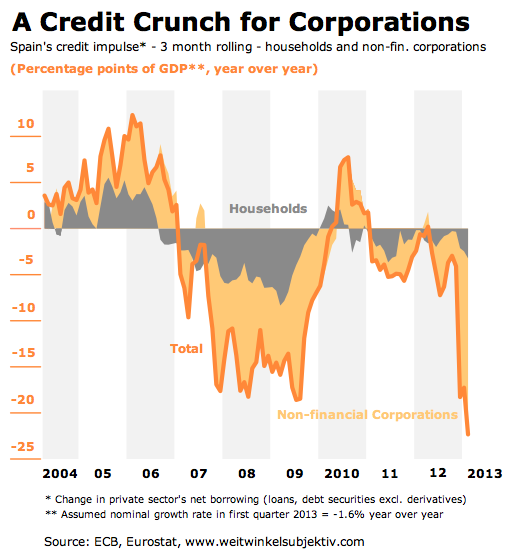

Es ist schon traurig, wie derzeit in Deutschland einige Nebelkerzen (z.B. die EZB-Vermögensumfrage) den Blick auf das konjunkturelle Drama trüben, das sich vor unserer Haustür abspielt. Die folgende Grafik verspricht nichts Gutes für Spanien. Hier ist der Kreditimpuls des Privatsektors dargestellt.

Zu sehen ist die Veränderung der Nettoneuverschuldung der privaten Haushalte und der Unternehmen (Kreditimpuls = orange) sowie die private Binnennachfrage (blau), also ohne den Staat. Der Kreditimpuls gibt an, wie stark die Kreditexpansion die Wirtschaftsleistung einer Volkswirtschaft treibt oder wie stark der Schuldenabbau die Wirtschaftsentwicklung bremst – eine ausführliche Erklärung findet sich hier.

Nun gilt ähnlich wie in Italien, dass der Zusammenhang zwischen Kreditimpuls und privater Binnennachfrage auch in Spanien nicht so eng ist wie er in großen Wirtschaftsräumen wie den USA und dem Euro-Raum so schön zu beobachten ist. Deswegen ist es eher schwierig daraus konkrete Prognosen für die private Binnennachfrage (Konsum und Investitionen von Unternehmen und Haushalten) abzuleiten. Auch kann der Kreditimpuls mitunter recht stark schwanken.

Das Ausmaß, mit dem der Schuldenabbau in den vergangenen Monaten an Fahrt gewonnen hat, spricht gleichwohl dafür, dass Spanien derzeit einen krassen Entschuldungsschock erlebt. Auf der anderen Seite heben Ökonomen immer wieder hervor, wie dringend es doch sei, dass besonders die Haushalte ihre Schulden nach dem Platzen der Immobilienblase abbauen.

Doch ein Blick auf die Aufteilung des Kreditimpulses verrät, dass es gar nicht die Haushalte sind, die ihre Verschuldung derzeit so stark zurückfahren. Es sind vor allem die Unternehmen, die mit einer schweren Kreditklemme zu kämpfen haben. Diesem Schuldenabbau kann nichts Positives abgewonnen werden. Was derzeit in Spanien passiert ist eine brachiale Entschuldung des Unternehmen, auch sie sind in dem iberischen Land mit mehr 130 Prozent des Bruttoinlandsprodukts deutlich höher verschuldet als in den anderen großen Euro-Staaten – siehe Update am Ende des Artikels. Man kann nur hoffen, dass dieser Prozess zwar schmerzvoll, aber schnell vorbei ist und das Land rasch wieder zu Wachstum zurückkehrt. Das der Schock schnell vorüber ist, ist jedoch mehr als zweifelhaft.

Ratlos wartet die EZB ab, ob und wie sie helfen kann. Geringere Leitzinsen werden ohnehin nicht mehr weitergegeben. Auch Kreditprogramme von Förderbanken oder der EIB dürften kaum helfen, die Schwere dieser Kreditkrise zu lindern. So bleibt nur eine Schlussfolgerung: Angesichts einer Arbeitslosenquote von jetzt schon 26,3 Prozent, muss die Regierung ihr Sparprogramm sofort unterbrechen – vielleicht bis Ende des Jahres. Spanien braucht dringend ein Konjunkturprogramm, das diesen Kreditschock abfedert – sonst kann sich dort eine noch unheilvollere Abwärtsspirale festsetzen, die am Ende nur noch Schutt und Asche hinterlässt.

Wer noch warten will bis die Arbeitslosigkeit auf 50 Prozent steigt, kann auch gleich den Euro abschaffen, dazu braucht es dann auch keine Partei, die wirklich gar nichts mit Rechtspopulismus zu tun hat, nee wirklich nicht.

Update: Ich habe mir noch einmal die Verschuldungszahlen genauer angeschaut. Und es stimmt, die Unternehmen in Spanien haben auch eine deutlich höhere Verschuldungsquote (gemessen am Bruttoinlandsprodukt) als in anderen großen Euro-Staaten. Hier die Zahlen aus der neuen Datenbank der Bank für Internationalen Zahlungsausgleich, die auch die Auslandsverschuldung mit einschließt:

Nach Angaben der EZB haben die spanischen Unternehmen ihren Kredit bei inländischen Banken und am Kapitalmarkt seit Ende des 3. Quartals um rund 75 Mrd. Euro abgebaut. Das entspricht 7 Prozent des Bruttoinlandsprodukts innerhalb von nur fünf Monaten. Ein gewaltiger Rückgang. Angsichts dessen, dass sich strukturell durchaus etwas ändert, sollten Schritte zur Abfederung dieses Schocks doch gut begründet werden können. Falls sie da in Brüssel, Berlin oder Frankfurt noch Zweifel hegen sollten, ob man tatsächlich dem Land helfen sollte.

Bitte auch folgenden Beitrag lesen:

Interpretationsschwierigkeiten in Spanien

André,

deine zwei Artikel zum Kreditimpuls sind sehr aufschlussreich und (zumindest im Falle von Spanien) fatal. Angesichts der lehrreichen Erfahrungen der Japaner während der neunziger Jahre (bis heute eigentlich) und auch der post New-Economy Blase in Deutschland (als auch dort der Unternehmenssektor ordentlich entschuldete) sollte das Ergebnis keine Verwunderung hervorrufen. Wenn die privaten Sektoren sparen, der Staat wo es auch nur geht die Ausgaben zurückfährt und der Exportsektor ‚leider‘ nicht über hochwertige Mittelklasse Limousinen oder Bohrmaschinen verfügt, dann muss zwangsläufig die Wirtschaftsleistung zurückgehen. Keiner konsumiert.

Japan und Deutschland haben, wir wir ja eindrücklich gesehen haben, die Wertschöpfung durch die offenen Hände des Auslands mehr oder weniger stabilisieren können. In Japan ist zusätzlich das Budgetdefizit um den einen oder anderen Yen in die Höhe geschnellt, auch das nicht verwunderlich sondern Ergebnis grauester Arithmetik. Eindrucksvoll beweisen das auch die zahlreichen schmerzhaften Reformbemühungen kurz nach den Ost-Asien bzw. Lateinamerika Krisen. Irgendjemand muss den ersten Thaler in die Hand nehmen und loslegen.

Es ist natürlich immer leicht als Studiosus ein ‚hätte man wissen müssen‘ in die Manege zu werfen. Verwunderlich ist aber schon, dass grundsätzliche Identitäten der VWL bei Reformbemühungen immer wieder aufs Neue so lange ignoriert werden, bis sie uns schon viel zu spät und schmerzhaft auf den Boden der Tatsachen zurückholen.

Wenn mich nicht alles täuscht, reiht sich die Diskussion um den Kreditimpuls nahtlos an Richard Koo’s Beschreibung einer ‚Balance-Sheet-Recession‘ ein, wie siehst du das?

Besten Gruß

Mario