Ihr Sparklageweiber, geht doch einfach schlafen!

Bekanntlich regen sich in Deutschland immer wieder Leute darüber auf, dass die lieben Sparer enteignet werden. Also eher, dass sie immer weniger Zinsen verdienen. Es sind meist Leute, denen erfolgreich eingeredet wurde, es würde sich um eine private Altersvorsorge handeln, wenn sie – wie zum Beispiel der Autor dieses Blogs – ihr Geld auf ein Sparkonto legen oder wenn sie eine Lebensversicherung abschließen.

Leider hat diesen Leuten wohl niemand erzählt, dass Banken und Versicherungen und nicht wenige Fonds unser Erspartes zum Teil auch nur in Staatsanleihen anlegen. Es ist doch alles so banal. Vermutlich wissen diese Sparer gar nicht, dass ihre private Altersvorsorge in Wirklichkeit eben auch aus den öffentlichen Haushalten verzinst wird: also mit neuen Staatsschulden und mit Steuereinnahmen.

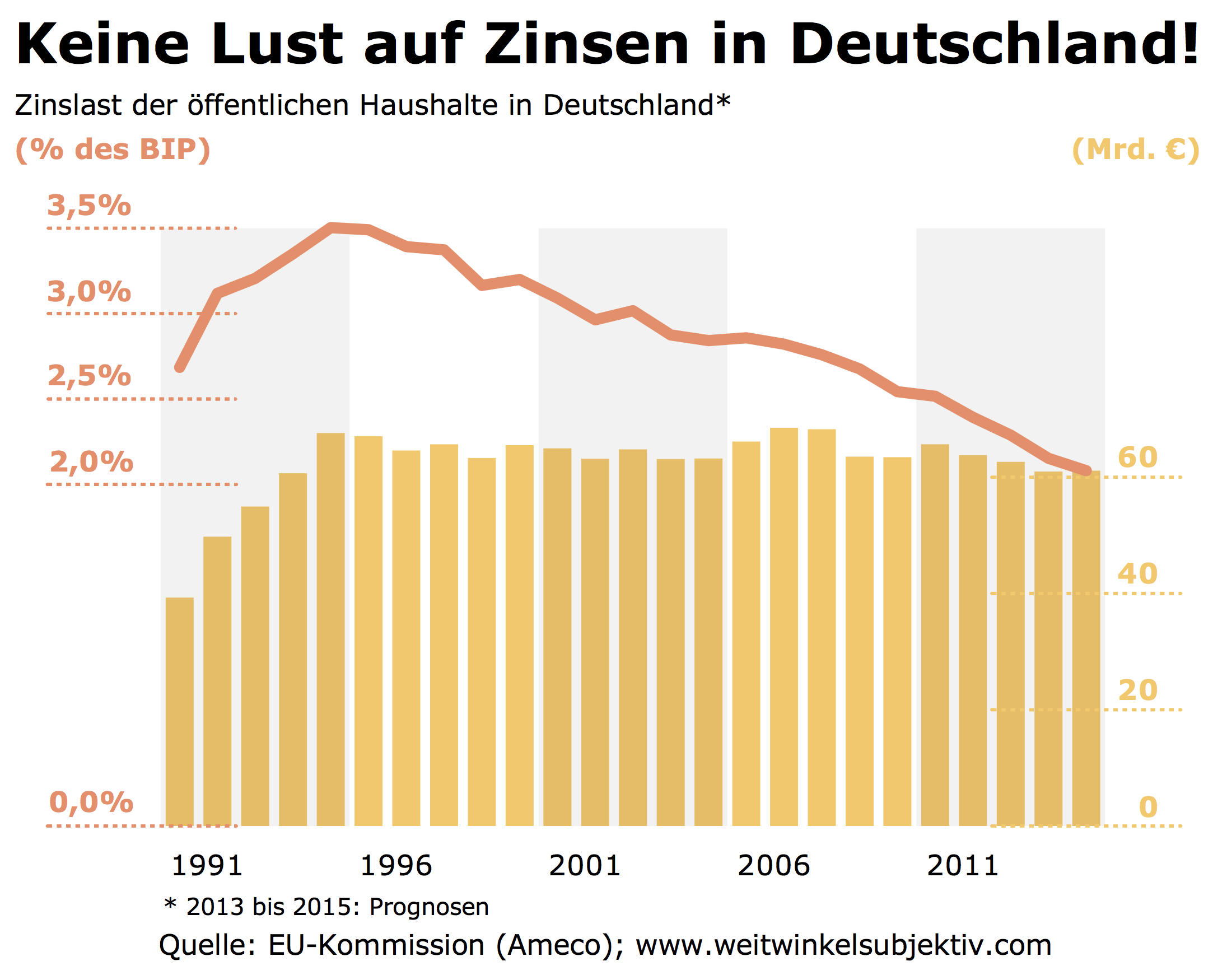

Der Staat in Deutschland aber nimmt kaum noch neue Schulden auf – obwohl Anleger weniger Zinsen verlangen als noch vor Jahren. Deswegen passiert das hier: Zahlten die öffentlichen Haushalte in Deutschland 1995 noch 67,6 Mrd. Euro Zinsen werden es nach Prognose der EU-Kommission dieses Jahr nur noch 62,6 Mrd. Euro sein. Im Verhältnis zum Bruttoinlandsprodukt dürften es 2013 wohl nur noch 2,3 Prozent werden – Tendenz weiter sinkend. Das sieht man sehr schön hier:  Nun wollen ein paar Leute in Deutschland partout keine Steuern erhöhen – auch nicht in den höchsten Einkommensklassen. Im Zeitalter von Neuland kann es schon einmal etwas dauern, bis man in Deutschland (oder doch nur in Berlin-Mitte?) etwas von Warren Buffett mitbekommt. Stattdessen wollen diese Leute, dass die Zinsforderungen der deutschen Vermögenden gegenüber dem Rest der Welt einfach weiter wachsen. Das potenziert sich laut Zinseszinsrechnung bekanntlich.

Nun wollen ein paar Leute in Deutschland partout keine Steuern erhöhen – auch nicht in den höchsten Einkommensklassen. Im Zeitalter von Neuland kann es schon einmal etwas dauern, bis man in Deutschland (oder doch nur in Berlin-Mitte?) etwas von Warren Buffett mitbekommt. Stattdessen wollen diese Leute, dass die Zinsforderungen der deutschen Vermögenden gegenüber dem Rest der Welt einfach weiter wachsen. Das potenziert sich laut Zinseszinsrechnung bekanntlich.

Die deutschen Banken, Unternehmen und Privathaushalte halten ein Nettofinanzvermögen von 1,1 Billionen Euro im Ausland. Das heißt aber nichts anderes, dass Ausländer jedes Jahr mindestens 30 Mrd. Euro nach Deutschland überweisen. Damit ergibt sich ein winziger Renditeaufschlag im Vergleich zu Bundesanleihen, wie wir gleich sehen werden.

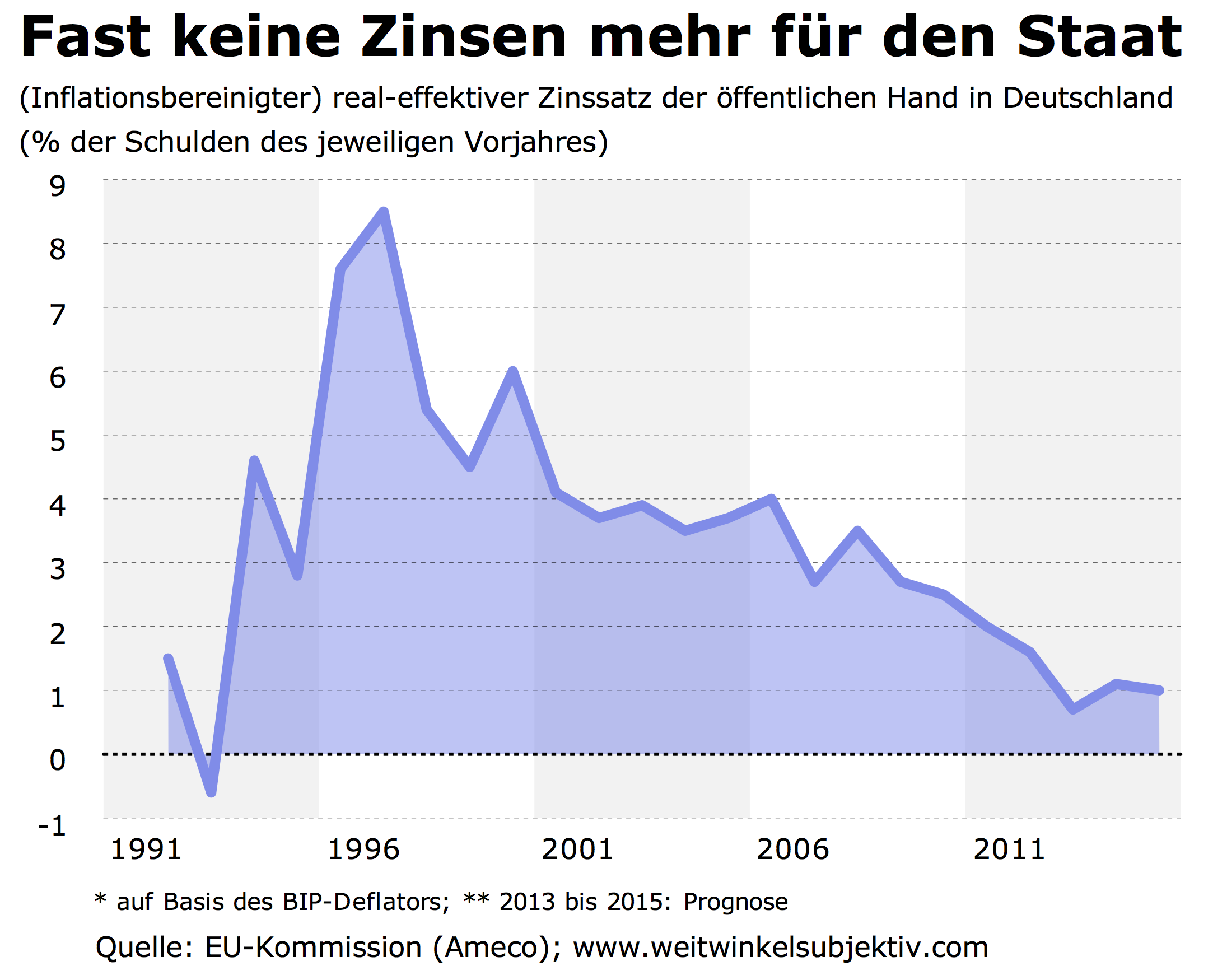

Mittlerweile sinken diese Vermögenseinkommen aus dem Ausland allerdings. Im Gegenzug steigen hier in Deutschland die Investitionen in Wohnbauten – soweit dazu, wie sich die „freien Marktkräfte“ um unsere Zukunft sorgen. Was aber tun, wenn die nächste Regierung jede Art von Steuererhöhung ablehnt. Es gibt ein zweitbeste Lösung, wie das Ökonomen so gerne nennen: Der deutsche Staat muss seine Schulden erhöhen.  Aktuell zahlen Deutschlands öffentliche Haushalte 2,9 Prozent nominale Zinsen auf alle Schuldpapiere und aufgenommenen Kredite. Nach Abzug der Inflation sind es real effektiv 0,7 Prozent, wie die EU schätzt. Die 2,9 Prozent sind aber nur ein Klacks weniger, als deutsche Sparer im Ausland derzeit verdienen. Von 2160 Mrd. Euro Staatsschulden (Ende 2012) stand der deutsche Staat gerade einmal mit 40 Prozent davon bei Inländern in der Kreide.

Aktuell zahlen Deutschlands öffentliche Haushalte 2,9 Prozent nominale Zinsen auf alle Schuldpapiere und aufgenommenen Kredite. Nach Abzug der Inflation sind es real effektiv 0,7 Prozent, wie die EU schätzt. Die 2,9 Prozent sind aber nur ein Klacks weniger, als deutsche Sparer im Ausland derzeit verdienen. Von 2160 Mrd. Euro Staatsschulden (Ende 2012) stand der deutsche Staat gerade einmal mit 40 Prozent davon bei Inländern in der Kreide.

Konkret: Wenn die öffentlichen Haushalte in Deutschland 2014 und 2015 160 Mrd. Euro mehr Schulden aufnehmen, als die EU aktuell erwartet, dann bleibt die Schuldenquote nach heutiger EU-Prognose sogar stabil auf dem derzeitigen Niveau von 80 Prozent des BIP. Das ist zwar nicht schön, aber auch kein Drama. Wer dennoch dabei Bauchschmerzen bekommt, sollte sich vielleicht noch einmal die Grafiken da oben anschauen.

Höhere Zinsen? Das geht ganz einfach!

Ein höheres Angebot an Staatsanleihen dürfte deren Preis nach unten drücken und somit natürlich deren Verzinsung nach oben treiben – EZB-Zins hin und her. Und das wäre genau das, was die angeblichen Anwälte der deutschen Sparer sich doch so dringend herbei wünschen.

Dabei ist noch gar nicht berücksichtigt, dass die 160 Mrd. Euro höheren Schulden – sinnvoll ausgegeben für Infrastrukturinvestitionen, Bildung usw. – natürlich auch die Einkommen im ganzen Land steigen lassen und somit die staatliche Schuldenquote sogar leicht fallen wird im Verhältnis zum Einkommen/Bruttoinlandsprodukt. Bei einem angenommenen nominalen Zins von 2,8 Prozent, würde die Zinslast 2014 und 2015 gerade einmal um 0,2 Prozentpunkt des BIP wachsen.

Vorbild Bundesagentur für Arbeit

Nur nebenbei zur Erinnerung: Die öffentlichen Haushalte haben in den vergangenen Jahren eine Investitionslücke von 30 Mrd. Euro angesammelt. Falls noch jemand irgendwelche Zweifel haben sollte. Wer aber beides ablehnt – höhere Steuern und mehr Staatsschulden – dem kann man nur zurufen: Hört auf, über die niedrigen Zinsen zu klagen, Ihr Sparklageweiber.

Nehmt Euch lieber ein Vorbild an der Bundesagentur für Arbeit. Die hatte im vergangenen Jahr einen „durchschnittlichen Zinsgewinn von knapp unter 4 Prozent“ erwirtschaftet – deutlich besser als die Deutschen im Durchschnitt im Ausland verdient haben (ohne Direktinvestitionen). Die Agentur legt ihre Überschüsse aus den Beitragszahlungen, die mittlerweile seit 2006 anfallen, in „Bundespapieren, Staatsanleihen (nur „AAA“-Ratings zulässig) und zu rund 10 Prozent in Aktien, gewichtet nach dem Euro-Stoxx 50 an“, wie mir ein Sprecher bereits im Februar geschrieben hatte.

„Wir geben Gewinne aus Zinsen an die Beitragszahler durch Beitragssenkungen zurück“, schrieb er mir damals. Die Benchmark des deutschen Sparers hat die BA damit klar geschlagen, würde man in der Finanzbranche wohl sagen. Vielleicht ein Vorbild für uns alle: Lasst uns unser Erspartes dem Bund leihen, wenn Berlin endlich mehr ausgeben würde. Alternativ gäbe es da natürlich noch die KfW.