Verwirrung um Amerikas Einkaufsmanager

Vielleicht wundert sich jemand, wie man nur so pessimistisch gegen den Strom schwimmen kann und all die klugen Berichte der Analysten in den Banken ignoriert, die derzeit doch nur eins zeigen: Der US-Wirtschaft geht es super, der Aufschwung in Amerika gewinnt an Fahrt – egal was da gerade in Europa passiert oder sonst wo auf der Welt. Der Einkaufsmanagerindex des ISM-Instituts für die US-Industrie ist doch gerade erst auf 59 Punkte gestiegen – größter Wert seit März 2011 und deutlich über der Wachstumsschwelle von 50 Zählern.

Wachstum voraus, so der Ausblick, den wir fast täglich zu hören und lesen bekommen. Morgan Stanley rechnet mit fünf weiteren Jahren Aufschwung – auch wenn der nicht üppig ausfallen soll. Aber 50 Prozent Kurssteigerungen im S&P500 dürften ja wohl noch drin sein bis Ende des Jahrzehnts, hieß es gestern. Nun sollten wir eine Rally an den Börsen wie Mitte der 90er Jahre zwar nicht unbedingt ausschließen – auch damals stand die Konjunktur in den USA kurz vor dem Abkippen.

Doch wenn wir uns die Grafik im vorherigen Beitrag noch einmal genauer anschauen, sehen wir sofort einen entscheidenden Unterschied: Während damals die Neuinvestitionen bereits wegbrachen, stiegen die Gewinne immer weiter – beste Vorrausetzung also für die bis dahin unvorstellbare Aktienmarktblase der New Economy. Irgendwo mussten die Gewinne ja angelegt werden. Heute ist es aber genau umgekehrt.

Könnten die Einkaufsmanagerumfragen nicht doch darauf hindeuten, dass es diesmal ganz anders kommt? Dass zum Beispiel die Gewinnmargen zwar weiter schrumpfen, aber die Neuinvestitionen trotzdem stärker anziehen und damit das Wachstum.

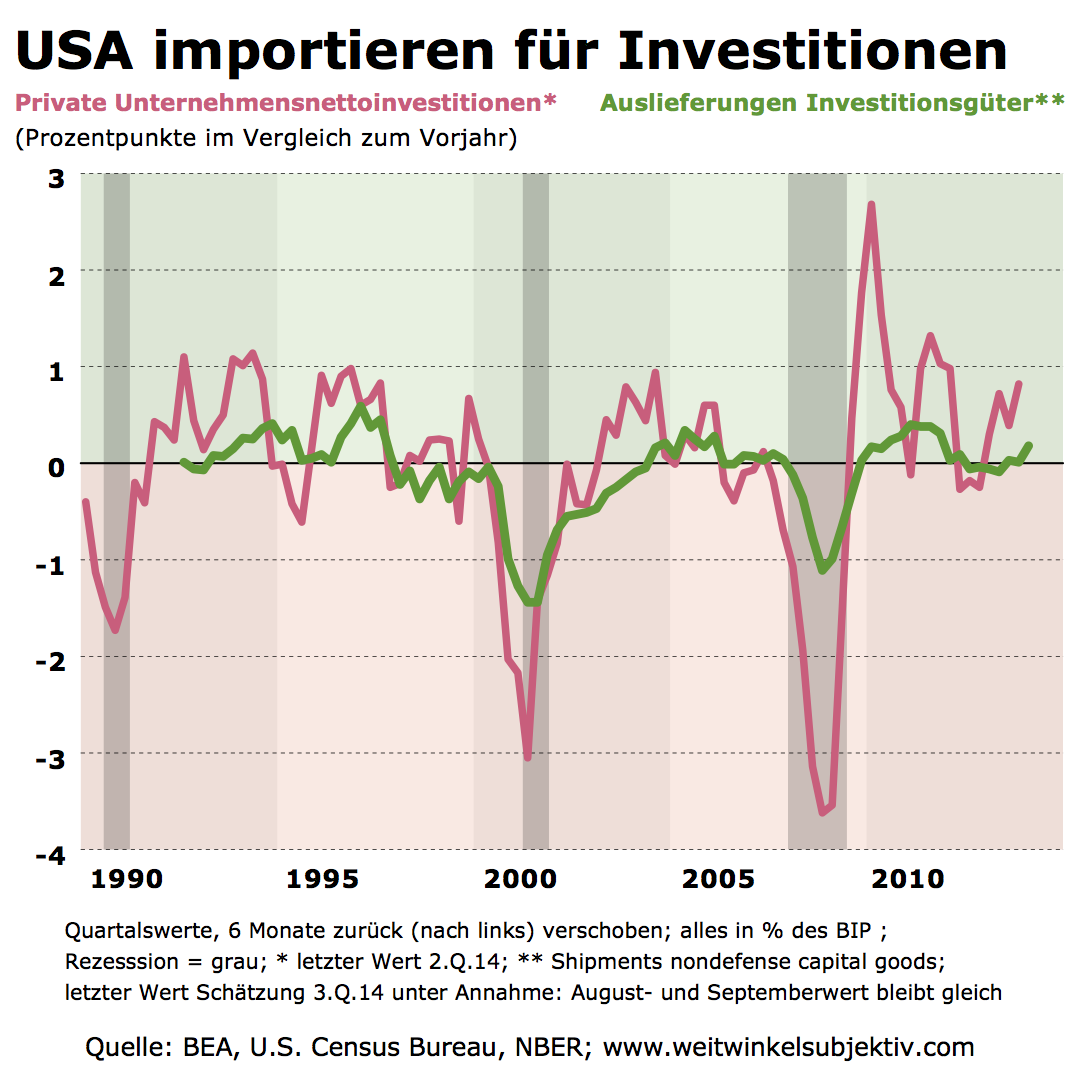

Die Sache mit diesen Umfragen ist im Prinzip ganz einfach: Wenn Amerikas Unternehmen investieren, kaufen sie nur ein Bruchteil der Investitionsgüter bei sich zuhause. Der Großteil kommt gerade in diesem Aufschwung aus dem Ausland, wie folgende Grafik zeigt. Die Investitionsgüterindustrie in den USA führt über weite Strecken ein Eigenleben – nur die Richtung scheint im Groben und Ganzen mit den Neuinvestitionen übereinzustimmen – besonders natürlich in Krisen.

Damit können wir getrost das Niveau des Einkaufsmanagerindex als relativ belanglos vergessen. Zudem werden bei den ISM-Umfragen natürlich auch die Vorleistungs- und Konsumgütergüterhersteller befragt. Gerade letztere reagieren aber eher später als früher mit einer Einschränkung der Produktion. Auch fließen hier Bestellungen bei Investitionsgüterherstellern mit ein, die aus Abschreibungen finanziert werden – also kaum die aktuelle Konjunkturentwicklung spiegeln.

Beachten sollten wir auch, dass der Maschinenbau sowie Computer und andere Geräte derzeit auf den letzten Plätzen der Branchen landen, die ihre Produktion ausweiten oder neue Aufträge herein bekommen. Am ehesten werden wir einen nahenden Abschwung doch eher bei den Lieferanten der Amerikaner aus dem Ausland zu bemerken. Vielleicht bei den Maschinenbauern aus Deutschland? Ach nein, bei uns leiden die Unternehmen ja bekanntlich an Stimmungsschwankungen wegen all der geopolitischen Risiken in der Welt. Was aber nur zum Teil stimmt, denn Unternehmen reagieren vor allem auf die Gewinnentwicklung.

Das heißt nun nicht, dass der ISM-Einkaufsmanagerindex komplett sinnlos ist. Aber statt auf das Niveau zu schauen und daraus Schlüsse für die Zukunft abzuleiten, kommt es eher auf die Veränderung des Barometers an. Zudem wird auch ein Unterschreiten der Wachstumsschwelle von 50 Punkten immer alarmierend sein. Aber von seinem derzeit hohen Niveau sollten wir uns alle nicht blenden lassen. Wichtiger bleiben dann doch die schrumpfenden Gewinne in den USA.

„Was aber nur zum Teil stimmt, denn Unternehmen reagieren vor allem auf die Gewinnentwicklung.“

Nein, nochmal: Die Gewinnerwartung, nicht -entwicklung.

Die FuW schreibt dazu:

„Die wichtigsten Determinanten für die Evaluation von Investitionsprojekten sind die erwarteten Cashflows, die das Projekt abwirft, sowie der Zinssatz, mit dem der Barwert dieser künftiger Cashflows berechnet wird. Stark vereinfacht gesagt gilt für eine Kapitalinvestition: Ist der Barwert der künftigen erwarteten Cashflows höher als die Kosten für die Investition, dann lohnt sich das Projekt.“

–> „erwartet“ ist das entscheidende Wort. Sonst werden Investitionsprojekte nach aktueller Kassenlage begonnen, das wäre nicht besonders klug.

http://blog.fuw.ch/nevermindthemarkets/index.php/35561/das-raetsel-der-fehlenden-investitionen/

Und die Gewinnerwartungen steigen, wenn die Gewinne wachsen… Einfach mal auf die Grafik schauen: http://www.weitwinkelsubjektiv.com/2014/09/02/us-aufschwung-steht-weiterhin-auf-der-kippe/

Natürlich macht jedes Unternehmen eine Investitionsrechnung und setzt dort den erwarteten Cashflow an. Gesamtwirtschaftlich sind die Gewinnerwartungen aber einfach eine Tautologie. Sie steigen einfach, wenn die Gewinne steigen – und umgekehrt. Wie man in der Grafik sehen kann, steigen erst die Gewinne und dann die Investitionen. Nun gibt es bestimmte Modelle, die mit Erwartungen operieren und schön stochastisch irgendwas konstruieren wollen. Aber diese Modelle sind mir egal.