Deutschland steht diesen Sommer vor einem zyklischen Aufschwung

Deutschland verliert noch immer Marktanteile im Export, doch die Unternehmen senken ihre Preise nicht. Trotzdem stützt die Auslandsnachfrage den Weg in eine Erholung.

In Kürze:

- Die globalen Warenexporte zeigen seit Jahresbeginn einen deutlichen Aufwärtstrend mit zuletzt 2,6% Dreimonatsrate im Mai.

- Deutsche Exporteure verzichten trotz Euroaufwertung bewusst auf Preissenkungen ihrer Produkte.

- Die Bundesbank macht angebotsseitige Schwächen für sinkende Marktanteile im Export verantwortlich.

- Gemäss Goldman Sachs dürfte die deutsche Industrieproduktion zyklische Probleme überwinden und künftig um 3% wachsen.

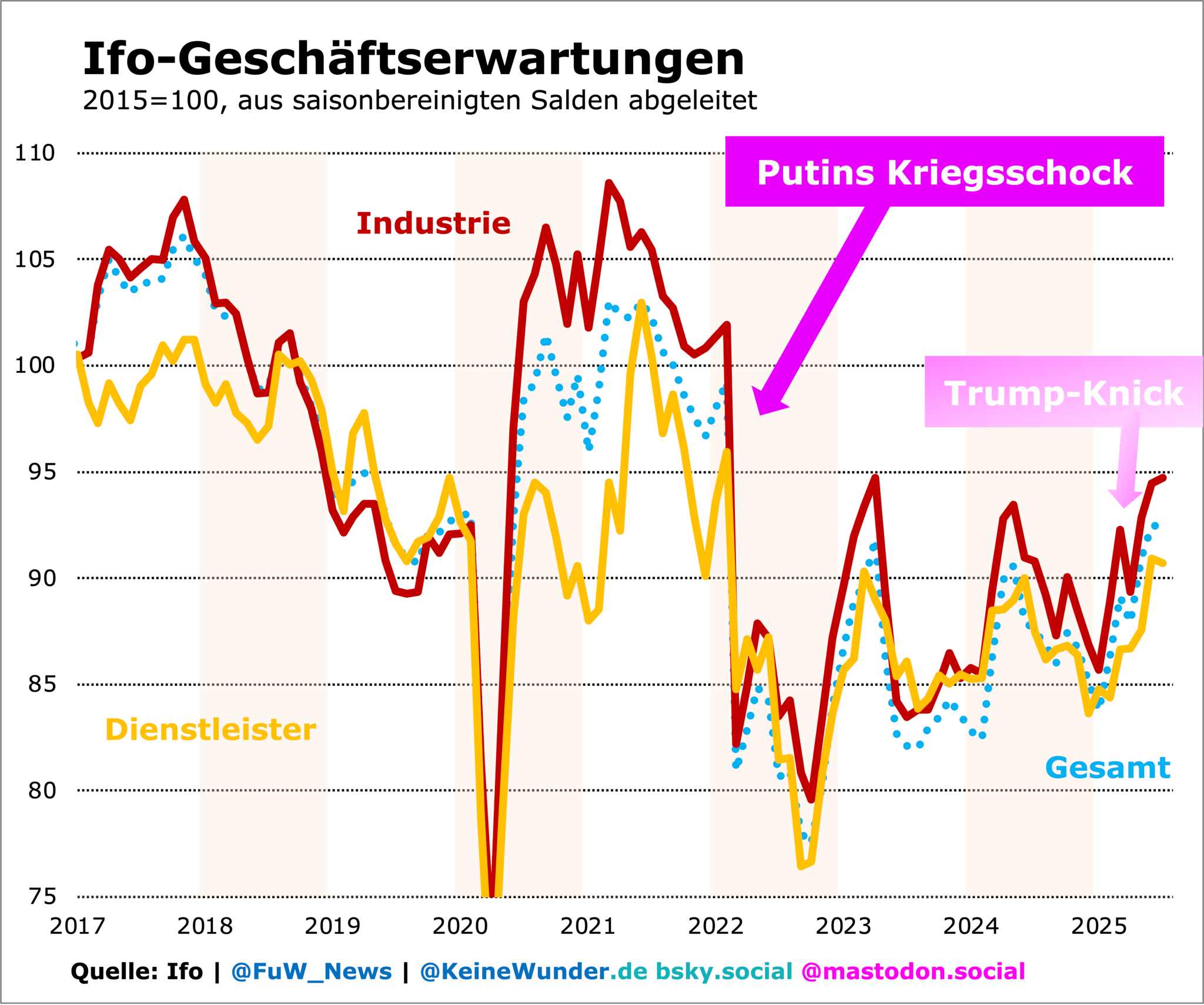

Es begann lange vor der Bundestagswahl. Was viele nicht mehr für möglich gehalten hatten, trat plötzlich ein: Seit dem Jahreswechsel verbessert sich die Stimmung in den Führungsetagen der deutschen Unternehmen stetig. Im Juli berichtete das Münchner Ifo-Institut von einer erneuten Stimmungsaufhellung, auch wenn diese etwas schwächer ausfiel als in den Vormonaten. Offenbar zeichnet sich endlich ein Ende der dreieinhalbjährigen Schwächephase ab. Nach neuesten Zahlen des Statistikamtes gab es vom Ende 2022 bis Mitte 2024 kein Wachstum des Bruttoinlandprodukts.

Was sich nun als schwere Rezession herausstellt, ist bereits seit einem Jahr vorbei. Dennoch wird das wachsende Vertrauen der Manager kaum von politischen Entscheidungen der neuen Bundesregierung unterstützt. Die fiskalische Wende wurde von Friedrich Merz Anfang März mit einer Aufweichung der Schuldenbremse angekündigt. Dies beflügelte die Prognosen der Analysten für 2026 wesentlich mehr als die verbesserten Abschreibungsbedingungen, die seit diesem Sommer gelten.

Auf den Wirtschaftskonferenzen dürfte die Stimmung auch deshalb besser geworden sein, weil sich die Teilnehmer von einer CDU/CSU-geführten Regierung mehr Wirtschaftsfreundlichkeit erhoffen. Manchmal hilft es, wenn ein vermeintliches Feindbild, wie die Grünen, aus dem Rampenlicht verschwindet. Letztlich entscheidet jedoch die Nachfrage nach ihren Gütern darüber, ob Unternehmen mehr oder weniger verdienen. Dabei können strukturelle Dauerbaustellen in den Hintergrund treten.

Der globale Handel reisst Deutschland mit

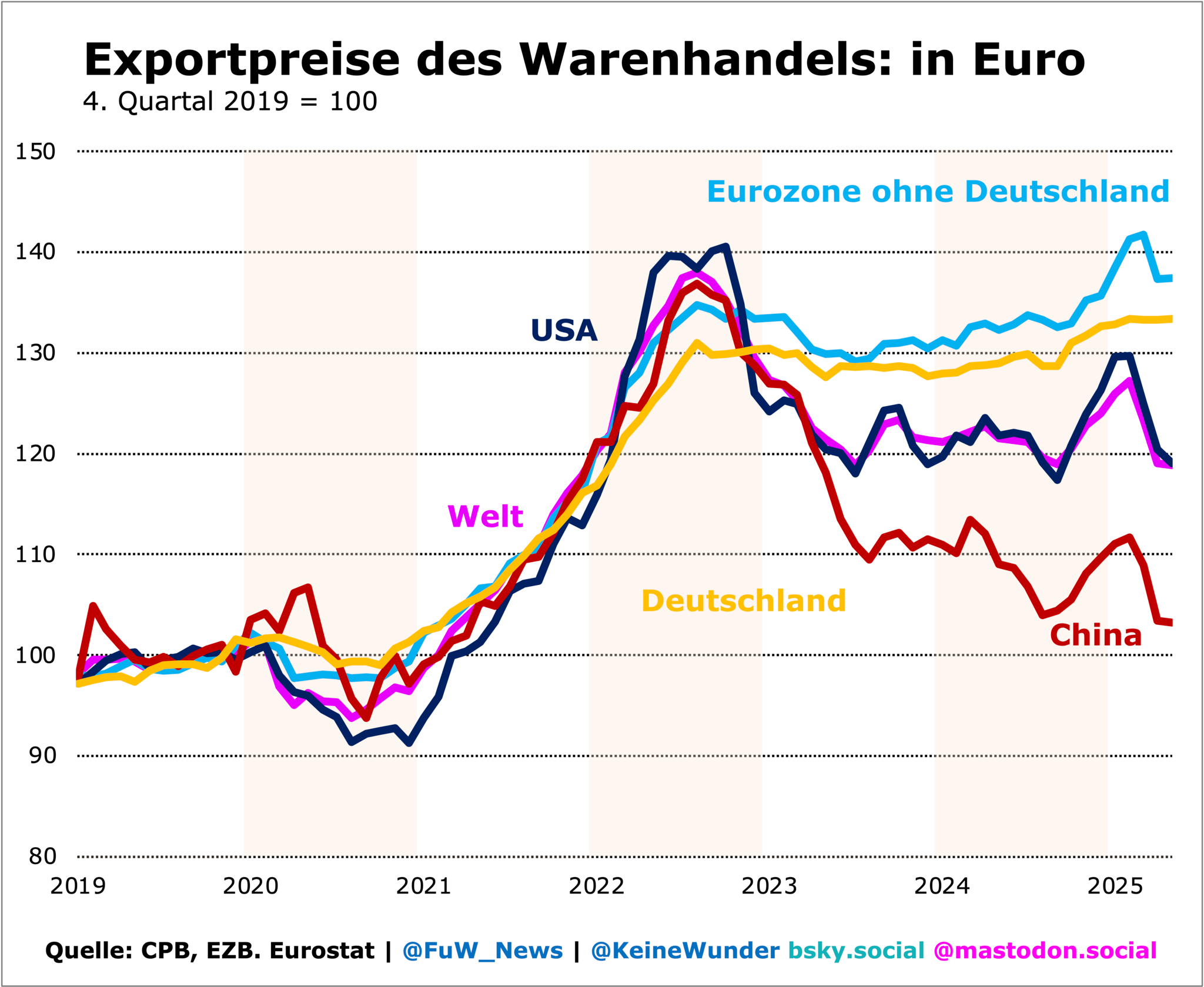

Neueste Daten des niederländischen Forschungsinstituts Centraal Planbureau (CPB) zeigen, dass der globale Warenexport seit Jahresbeginn deutlich gestiegen ist. Zuletzt lag die Dreimonatsrate der Weltausfuhren im Mai bei 2,6%, getragen von den USA mit +5,6% und China mit +4,6%, wobei sich die Dynamik zuletzt merklich abschwächte. Auch Deutschland profitiert davon, wobei nicht nur Vorzieheffekte im US-Export vor Trumps Zöllen eine Rolle spielten; die Nachfrage kam auch aus dem Rest der Welt.

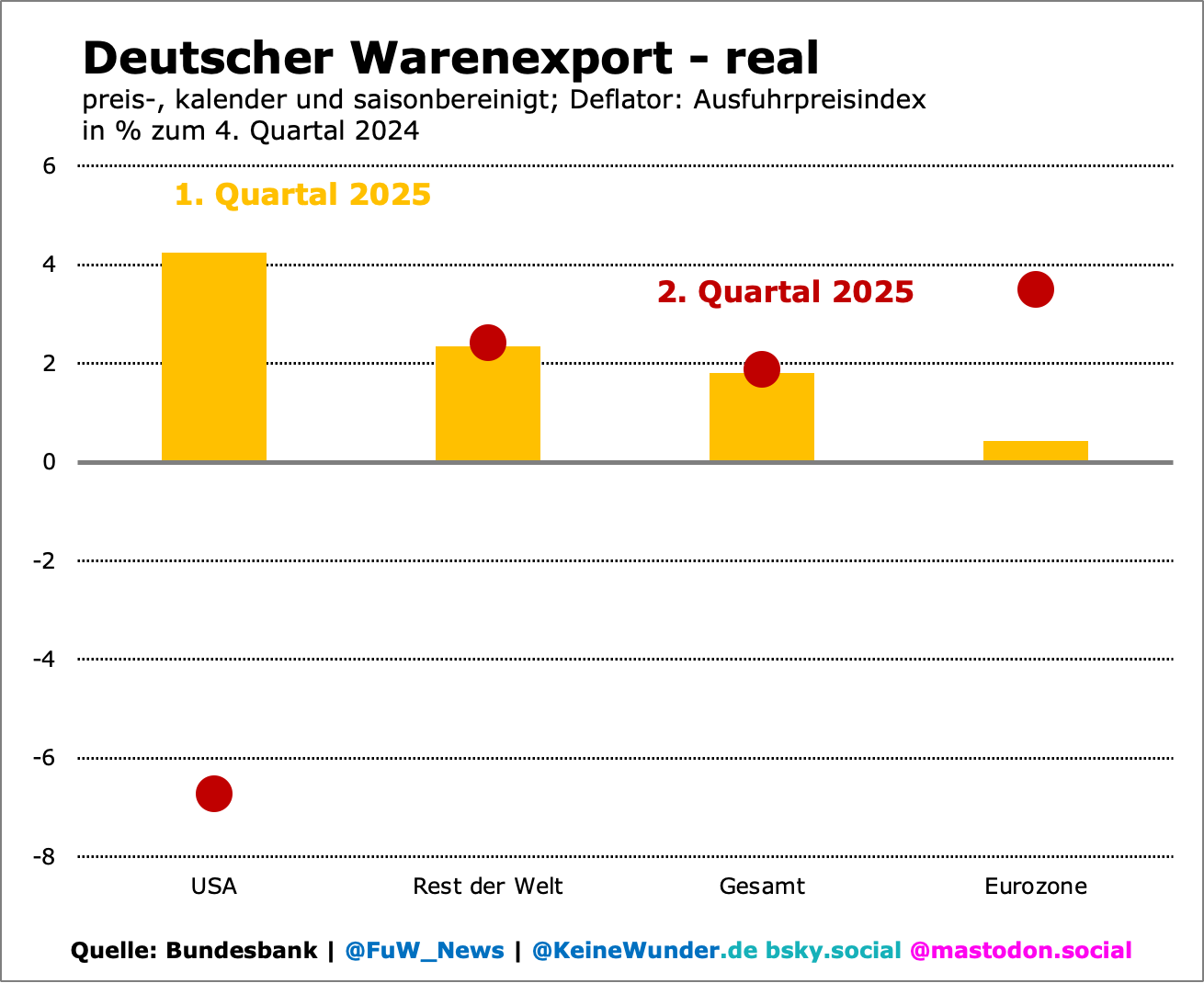

Trotz eines Rückpralls im US-Export im Frühjahr haben im zweiten Quartal die deutschen Exporte noch insgesamt stagniert, wie die jüngsten Handeszahlen zeigen.

Das wäre glimpflich: Denn der Rest der Welt gleicht die Schwäche der US-Nachfrage nach deutschen Gütern bislang aus. Nicht zu vergessen: Auch der Privatkonsum zeigte Anfang des Jahres Erholungszeichen und stützte die Konjunktur. Bemerkenswert sind jedoch vor allem die Lebenszeichen im Export.

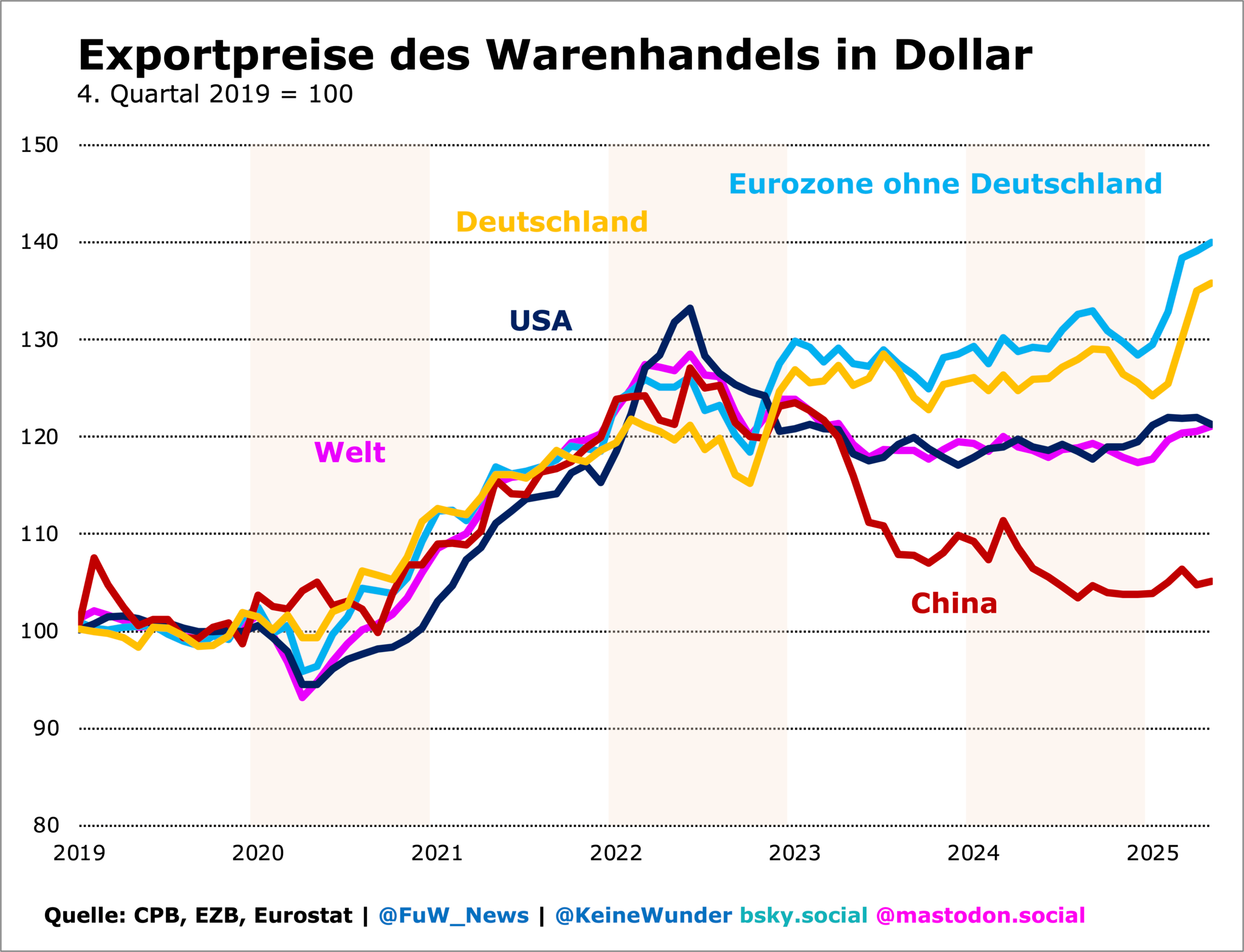

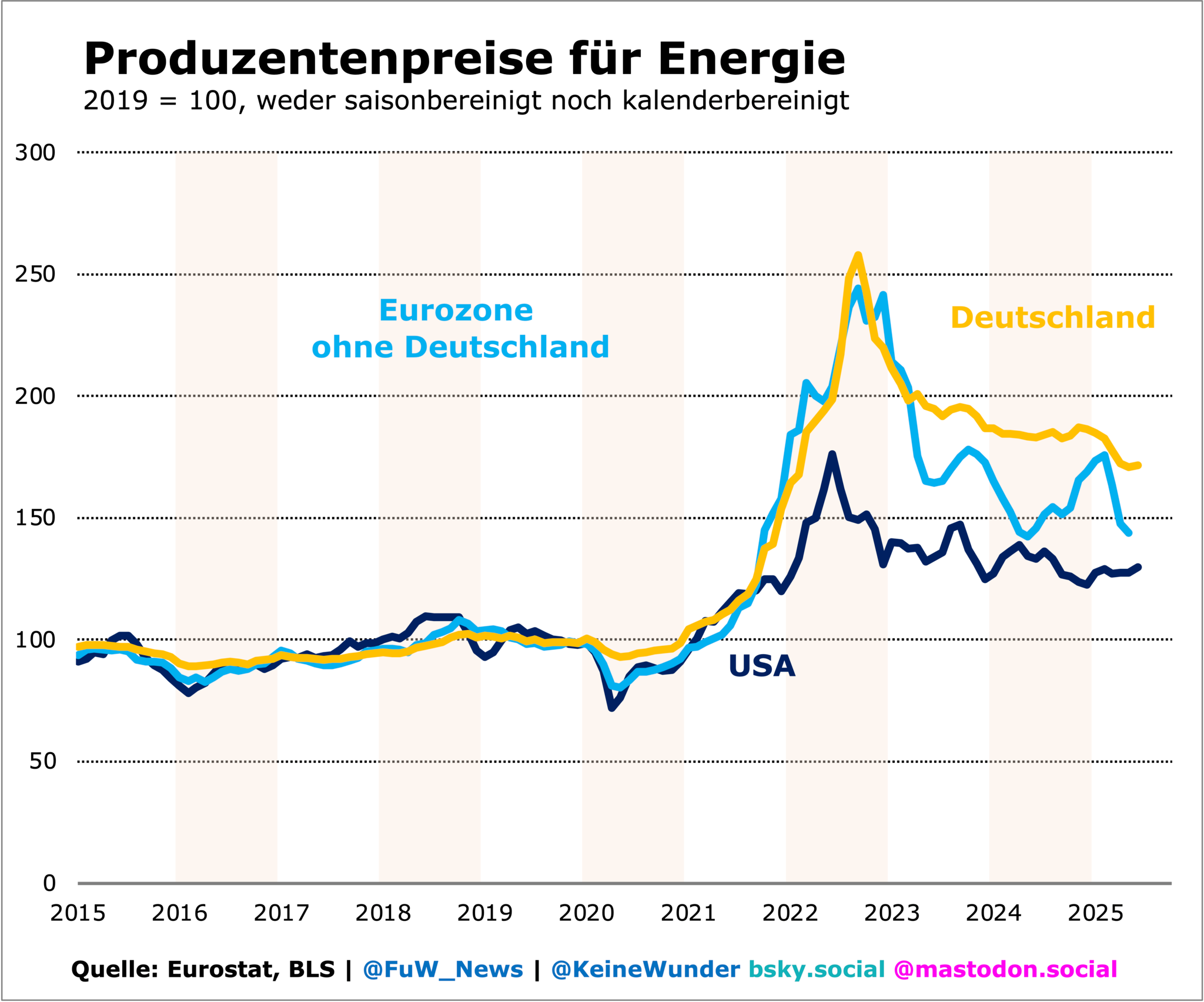

Es könnte geholfen haben, dass die deutschen Exportpreise in Euro gerechnet Ende 2024 langsamer stiegen als diejenigen aus anderen grossen Ursprungsländern. Sowohl Deutschland (+8% seit Jahresanfang) als auch der Rest des Eurogebiets mussten in Dollar gerechnet jedoch einen massiven Anstieg hinnehmen: Die Euroaufwertung wurde kaum für Preissenkungen genutzt, ebenso wenig wie die durch den stärkeren Euro gesunkenen Produzentenpreise für Energie.

Deutsche Exporteure vermeiden Preisnachlässe

Dies wirft ein Schlaglicht auf die deutschen Exporteure. Zwar gehen ohnehin 55% ihrer Ausfuhren in die EU und werden vermutlich in Euro abgewickelt. Dennoch sind die Exportunternehmen weder in Euro noch in Dollar gerechnet bereit, ihre Preise zu senken, obwohl sie es könnten. Dies spricht dafür, dass sie sich weiterhin auf die hohe Qualität ihrer Produkte verlassen. Unter dem Motto: Abnehmer finden sich immer – auch ohne Preisnachlässe.

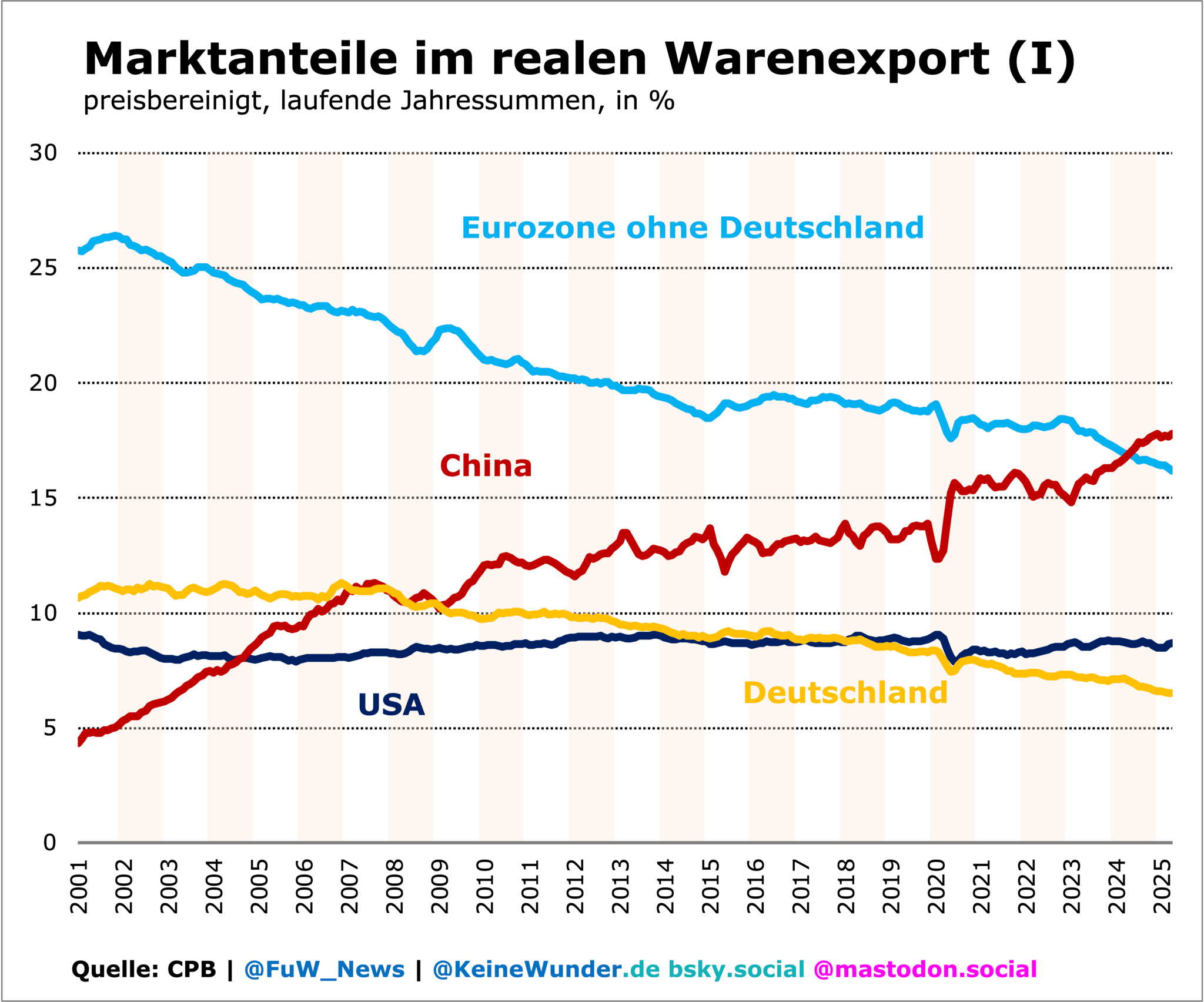

Dieses altbekannte Muster war bereits nach dem Energiepreisschock der Siebzigerjahre zu beobachten. Preissenkungen scheinen für deutsche Exporteure im Schnitt also nie eine Option zu sein, auch wenn dies auf Kosten einer steigenden Arbeitslosigkeit geht. Dabei spielt es offensichtlich auch keine Rolle, dass Deutschland seit Jahren Marktanteile an China und die USA verliert, wenn auch nicht so stark wie die Konkurrenten im Euroraum. Gerade die Chinesen setzen seit der Pandemie mit ihrem Preisdumping ihre Konkurrenz heftig unter Druck.

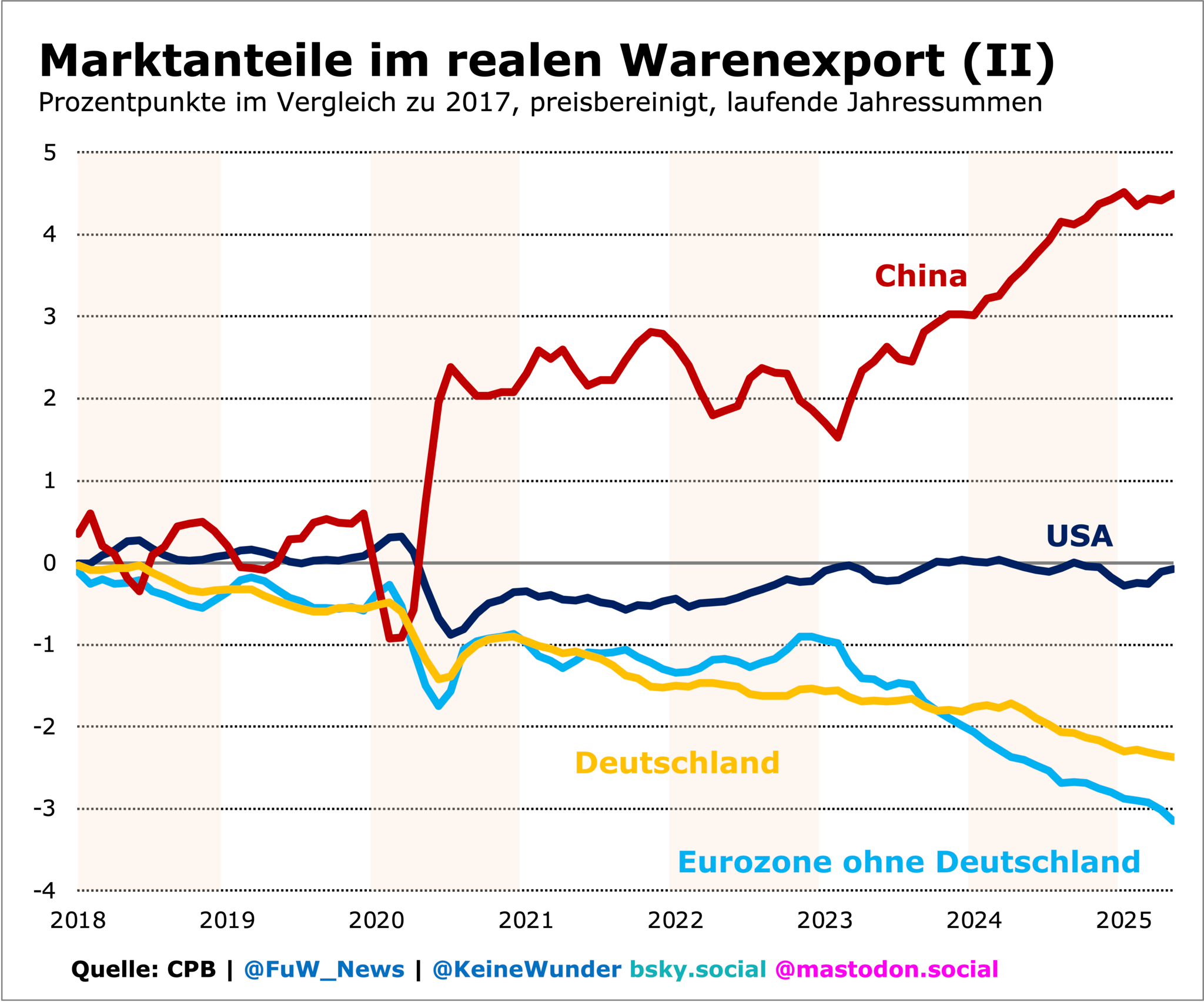

Während China Deutschland bereits in der Finanzkrise überholt hat, übertrifft es seit 2024 auch den Rest des Euroraums. Der gesamte Euroraum hat jedoch immer noch einen Vorsprung von 5 Prozentpunkten vor China. Die USA überholten Deutschland bereits ab 2018/2019 und bauen seitdem den Vorsprung stetig aus. Während sich die USA und China in diesem Jahr immerhin auf dem Niveau von Ende 2024 stabilisieren, verlieren Deutschland und der Rest der Eurozone weiterhin Marktanteile – nun jedoch an andere Regionen.

Schwacher Export bremst Wachstum

Die fehlende Bereitschaft der deutschen Exporteure zu Preissenkungen sollte nicht ausser Acht gelassen werden, insbesondere von denjenigen, die die Standortdebatte im Nachbarland verfolgen. Denn die sinkenden Marktanteile gehen einher mit einer Diskussion über den Verlust der Wettbewerbsfähigkeit der deutschen Exporte. Angesichts des jüngsten Inflationsschubs sind die Arbeitskosten dafür jedenfalls keine Erklärung: Die realen Bruttolöhne haben noch immer nicht das Niveau von 2019 erreicht, während die Nettolöhne dank steuer- und abgabenfreier Inflationsprämien leicht darüber liegen.

Die anhaltende Schwäche der deutschen Exporte im internationalen Vergleich beschäftigt auch die Ökonomen der Bundesbank. In ihrem Monatsbericht von Juli 2025 untersuchen sie die Verluste der Marktanteile seit 2017. «Das deutsche BIP wäre zwischen 2021 und 2024 um insgesamt 2,4 Prozentpunkte stärker gewachsen, wenn die deutschen Exporte im Einklang mit den Absatzmärkten – also ohne Marktanteilsverluste – gestiegen wären», schreiben die Fachleute.

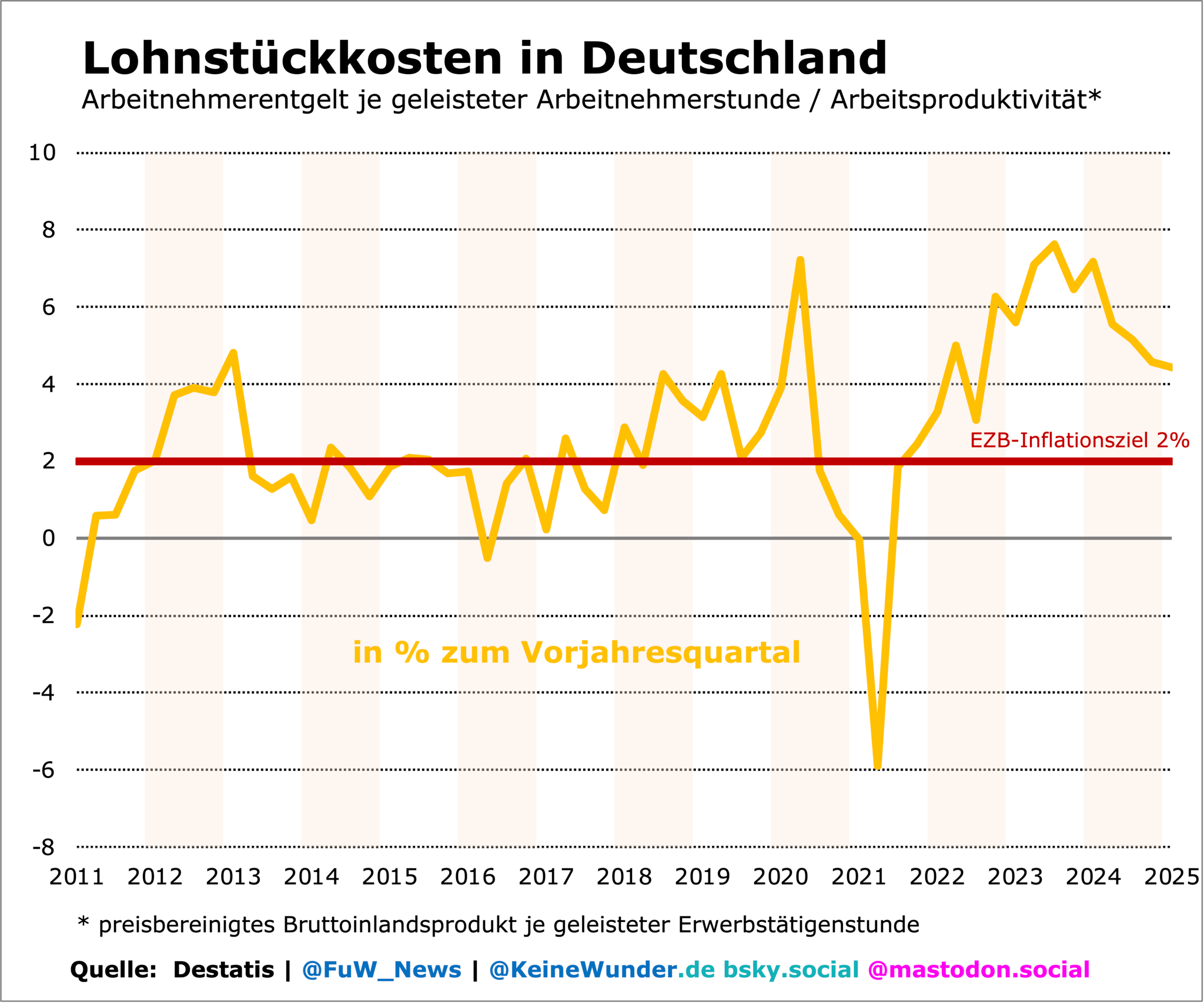

Der Bericht zeigt, dass die Verluste der Marktanteile überwiegend auf angebotsseitige Schwächen zurückzuführen sind, insbesondere in Sektoren wie dem Maschinenbau, der Elektroindustrie und in energieintensiven Branchen. Folgende Faktoren trugen zudem zur Schwäche der deutschen Exporte bei: Lieferkettenstörungen während der Pandemie, steigende Energiepreise, verstärkter internationaler Wettbewerb seitens China und interne strukturelle Herausforderungen wie demografischer Wandel und steigende Lohnstückkosten.

Lohnstückkosten steigen im Rahmen

Dabei verschweigen die Bundesbankfachleute jedoch, dass die Lohnstückkosten 2012 bis 2021 im Schnitt mit 2% pro Jahr und damit im Rahmen des Inflationsziels gestiegen sind. Übermässig wurde es während der Stagnation ab 2022. Dies ist aber eher zyklischer Natur als Folge des Energiepreisschocks, auch weil es auf die Lohnsteigerungen im Ausgleich der Inflation zurückgeht. Der Anstieg der Lohnstückkosten gibt an, wie stark die Löhne den Zuwachs der Produktivität übertreffen und so zu einer potenziellen Inflationsquelle werden können.

Zudem würden spezifische Nachfrageprobleme die Automobil- und Luftfahrtindustrie belasten, schreiben die Ökonomen. Angesichts der fehlenden Preisreaktion der Exporteure bleibt es fraglich, ob bessere Angebotsbedingungen ihre Wettbewerbsfähigkeit überhaupt verbessern können. Immerhin schlagen die Ökonomen der Bundesbank Reformen in der Arbeitskräftemobilität vor sowie Dauerbrenner wie den Abbau von Bürokratie und die effiziente Gestaltung der Energiewende. Schaden kann dies jedenfalls nicht.

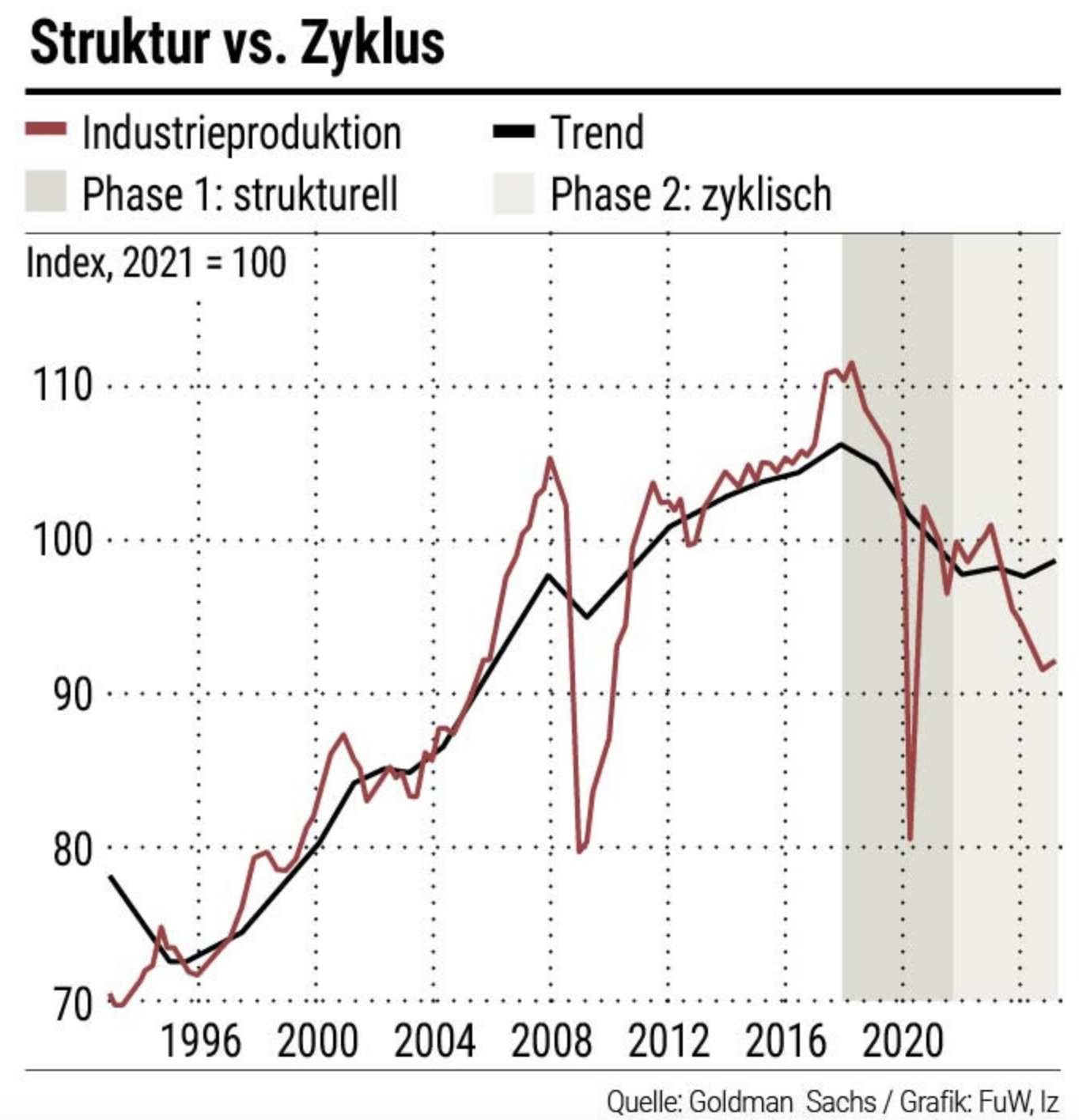

Etwas genauer hat auch der Ökonom Niklas Garnadt von der Bank Goldman Sachs in Frankfurt die Wachstumsschwäche Deutschlands untersucht. Ihn interessiert, wie stark zyklische und strukturelle Faktoren die deutsche Industrie seit 2017 im In- und Ausland gebremst haben.

Die Industrieschwäche seit 2022 ist zyklisch

Gemäss Garnadts Studie verläuft der Rückgang der Industrieproduktion in zwei Phasen: Der langfristige Rückgang zwischen 2017 und 2021 wurde hauptsächlich durch den Fahrzeug-, Maschinen- und Anlagenbau verursacht. Der zyklische Rückgang seit der Energiekrise 2022 traf hingegen besonders energieintensive Branchen. Hauptursachen für die Branchenkrise sind die verstärkte Konkurrenz aus China, gestiegene Energiepreise und das langsamere globale Nachfragewachstum.

Trotz eines strukturellen Gegenwinds erwartet die Studie eine wirtschaftliche Erholung der Industrie ab 2026, unterstützt durch eine steigende Inlandsnachfrage aufgrund fiskalischer Anreize und niedrigerer Energiepreise. Garnadts Modell prognostiziert für die nächsten Jahre ein jährliches Wachstum der Industrieproduktion von etwa 3%, während das allgemeine Wirtschaftswachstum in Deutschland bis Mitte 2026 auf 2% pro Jahr geschätzt wird.

Trotz der anhaltenden Verluste an Marktanteilen im deutschen Export gibt es also Hoffnung für die deutsche Volkswirtschaft. Schliesslich erzielt sie 75% ihrer Umsätze im Inland. Der Warenexport steht auch nur für rund 15% der deutschen Wertschöpfung, was erklärt, warum selbst die US-Zölle von 15% auf die meisten Güter nur geringe Auswirkungen auf das Wachstum haben. Das Kieler Institut IfW schätzt einen dämpfenden Effekt von 0,15% des BIP im nächsten Jahr.

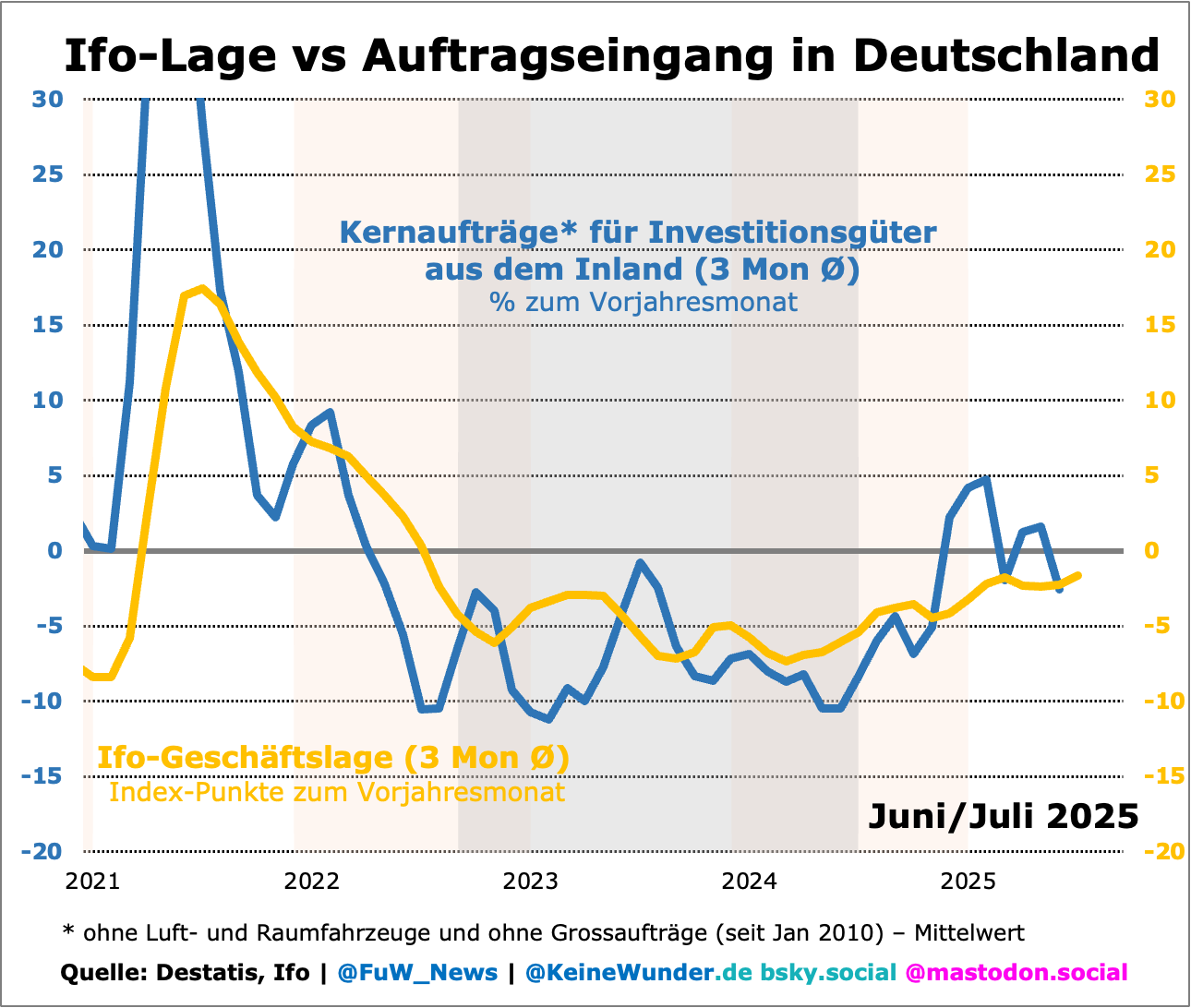

Die Nachfragewelle aus dem Ausland hat jedoch zu einem Anstieg der Bestellungen von Investitionsgütern aus dem Inland geführt. Dies könnte zusammen mit den besseren Abschreibungsbedingungen im zweiten Halbjahr tatsächlich den Investitionsmotor in Gang setzen. Noch fehlt die Bestätigung durch die Arbeitsnachfrage der Unternehmen, wohl auch, weil sie zuletzt verstärkt Arbeitskräfte gehortet haben. Daher können jederzeit noch Rückschläge drohen. Stand jetzt steht Deutschland im Sommer vor einem Sprung in den Aufschwung.

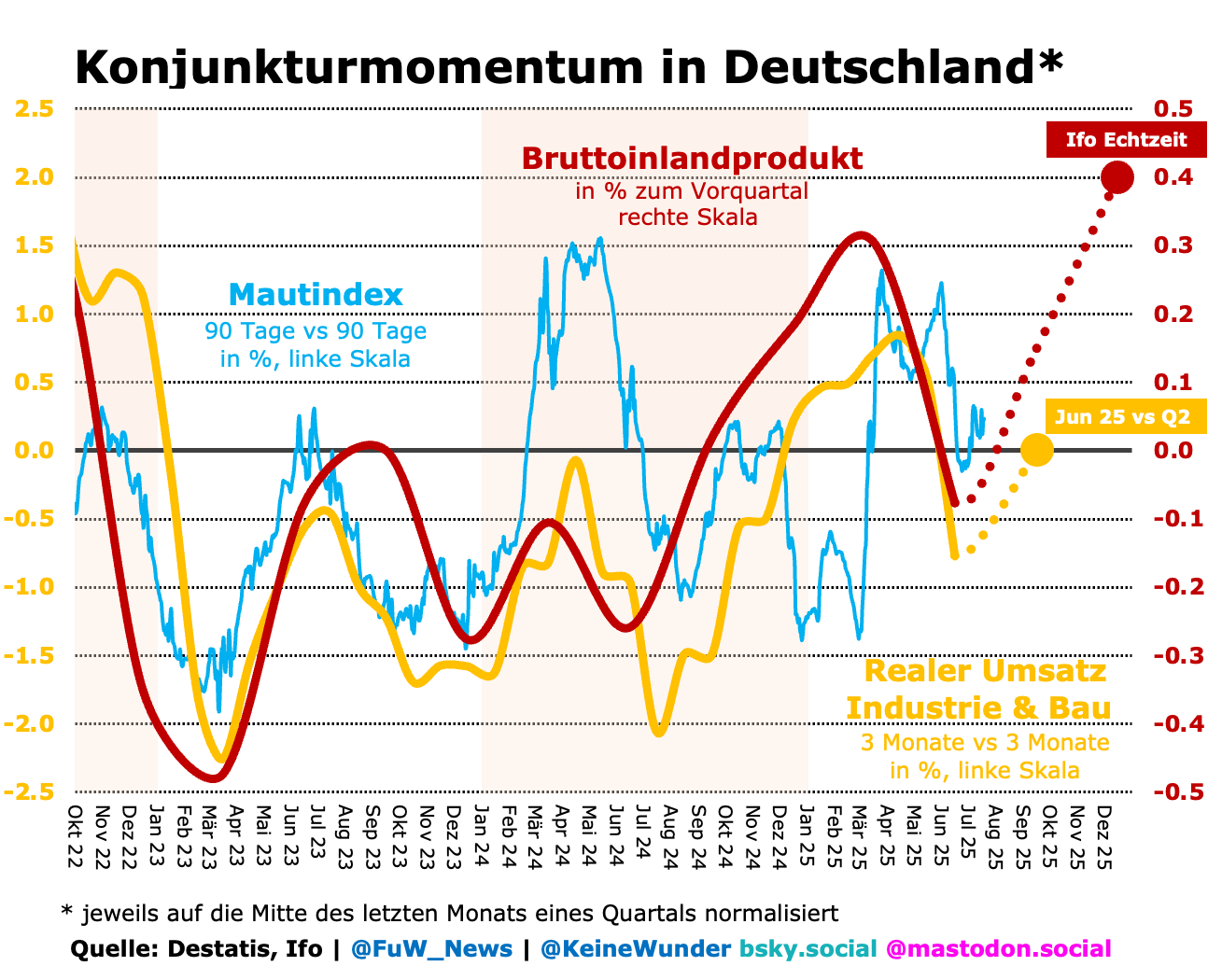

Der Wachstumsdämpfer in der Industrie im Juni ist in den Produktionszahlen markanter als im Umsatz. Doch für das Wachstum des BIP ist mittlerweile der reale Umsatz der Industrie entscheidender. Während die Industrieproduktion im Juni erheblich unter dem Durchschnitt des zweiten Quartals lag, zeigt der Umsatz bereits, ähnlich wie beim Export, eine Null. Das bedeutet, dass die Industrie ohne Gegenwind in das dritte Quartal gestartet ist. Nicht umsonst zeigt der Echtzeitschätzer des Ifo-Instituts derzeit ein Plus von 0,15% im dritten und 0,4% im vierten Quartal an.

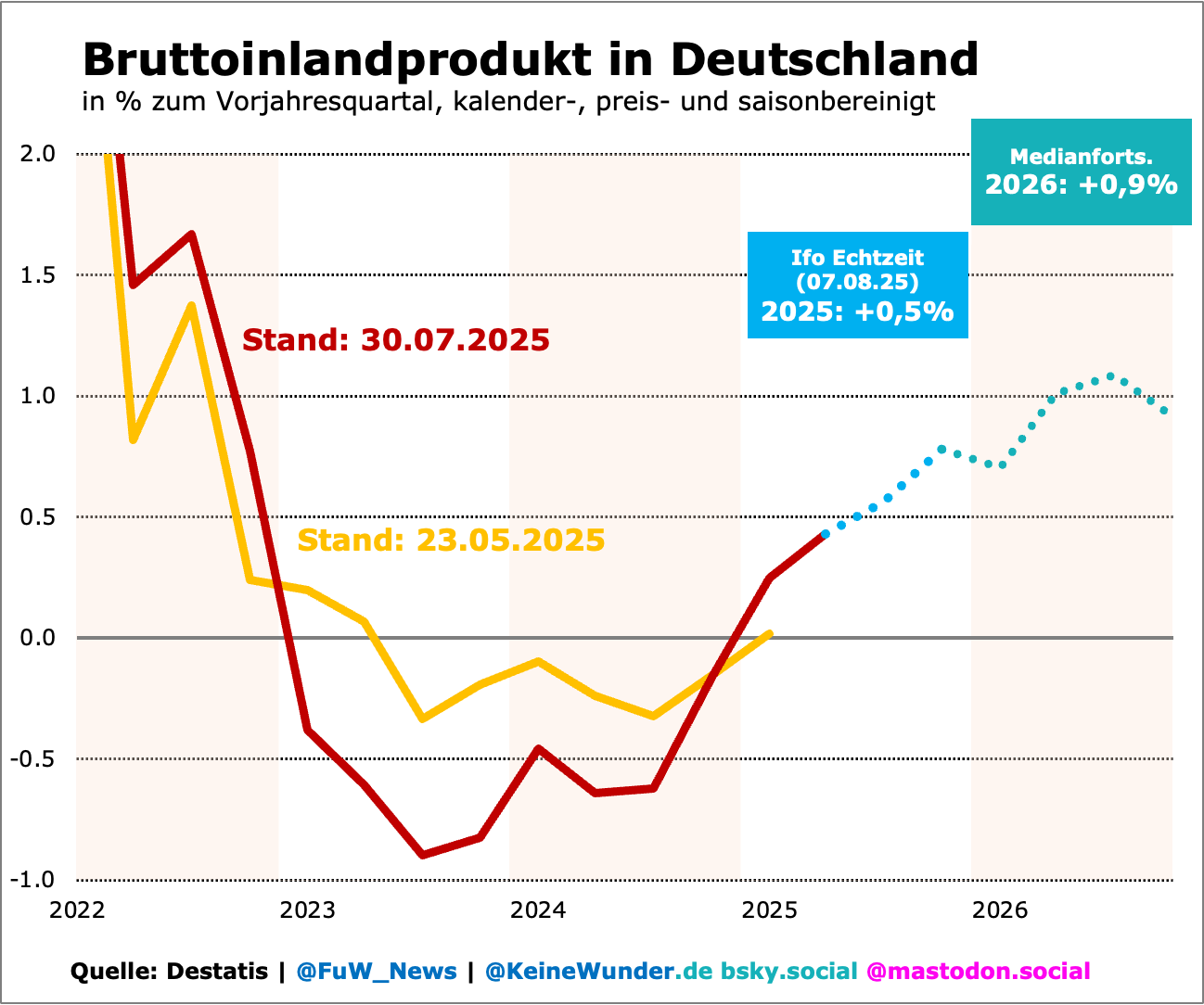

Wie neueste Zahlen des Statistikamtes Destatis zeigen, endete nicht nur eine lange Rezession, die «Putinrezession» gewissermassen, im vergangenen Jahr. Seit dem zweiten Quartal 2024 ging es bereits um 0,4% aufwärts. Nach aktuellem Stand des Ifo-Echtzeitschätzer würde sich ein Plus von 0,5% in diesem Jahr im Vergleich zum Vorjahr ergeben. Eine Fortschreibung mit dem Median der entsprechenden Quartalsraten aus dem Jahr 2025 ergibt für 2026 einen Zuwachs von 0,9%. Das wäre zwar noch kein kräftiger Aufschwung, aber von einer Krise kann keine Rede mehr sein.

Hinweis: Die Beiträge in diesem Blog erscheinen in Kooperation mit dem Online-Magazin Makronom. Dies ein Update der ursprünlichen Version vom 30. Juli 2025: https://www.fuw.ch/deutschland-steht-im-sommer-2025-vor-einem-zyklischen-aufschwung-255669141438 Worum es hier eigentlich geht, habe ich im ersten Beitrag beschrieben: Konjunkturanalyse geht jeden an – oder warum wir einen Taktikblog der Konjunkturanalyse brauchen.

Foto: Pixabay

Entdecke mehr von WeitwinkelSubjektiv

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.